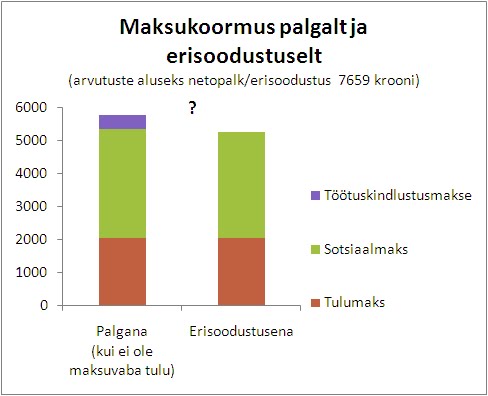

Kui ettevõte laseb kasutada töötajal firma autot erasõitudeks, annab töötajale sööklas tasuta süüa või maksab kinni tema rulluisutrenni, siis peab maksma selle pealt nn erisoodustusmaksu. Erisoodustusmaks sisaldab nii tulumaksu 21% kui ka sotsiaalmaksu 33%.

Aga kas keegi teab, miks ei sisalda erisoodustusmaks töötuskindlustusmakset? Erisoodustusmaksu eesmärk on luua ju olukord, kus tööandjal ei ole rahaliselt vahet, kas maksta palka või pakkuda töötajatele tasuta teenuseid. Ja kas erineb töötuskindlustusmakse sotsiaalmaksust nii palju, et neid ei võiks sellest vaatevinklist sarnaselt käsitleda? Mõlemad on ju sisult (osaliselt) solidaarsed sundkindlustusmaksed, üksnes erineva riski vastu.

Töötuskindlustusmaks moodustab juba 4.2% brutopalgast, mis on arvestatav osa kogu tööjõu maksukoormusest. Töötukassa võimalik kasu töötuskindlustusmakse lisamisest erisoodustusmaksu hulka oleks ca 20-30 miljonit krooni aastas. Parasjagu, et natuke töötuid juurde koolitada. Aga ikkagi pigem huvitab mind küsimus, et miks selline erisus. Järsku teab keegi vastata?

Või näiteks mis juhtub, kui tööjõumaksude hulka lisanduks (osaliselt) solidaarne hoolekandekindlustus või tööõnnetus- ja kutsehaiguskindlustus, kas siis need lisanduksid erisoodustusmaksule otsa?

P.S. Antud sissekanne ei tähenda, et pooldaksin maksude tõstmist :)

P.P.S. Kasutan võimalust lisada viide Jüri Saare mõtetele selle kohta, kes kannab tegelikult sotsiaalmaksu koorma. Selle teema üle diskuteeriti tuliselt ka Praxise maksuteemalisel mõttehommikul, kuid Eesti andmetel empiiriliselt seda minu teada seni kontrollitud ei ole. Võib olla ei saagi?

{kind=link}

Autor on selle kommentaari eemaldanud.

VastaKustutaSee oleks suhteliselt keeruline, sest erisoodustus on nt nii töötasu kui juhatuse või nõukogu liikme tasu [reeglina] mitterahaline asendus. Viimased aga ei ole töötuskindlustusmakse objektiks. Sama keeruline lugu on ka vanaduspensioniikka jõudnud töötajatele tehtud erisoodustustega (neile makstud palk on TKM objektiks vaid tööandja makse osa ulatuses).

VastaKustutaTeisisõnu nõuaks see erisoodustuste personifitseerimist, mis on seni kasutusel olnud erisoodustuste maksustamise loogikaga vastuolus.

PS: Vaata ka minu kommentaari Sulle Saare blogis.

PPS: Pidin kirjavigu parandama, siit ka üks kustutatud 'comment' eespool.