Praxise käesolev ajaveeb aadressil praxisestonia.blogspot.com ühendatakse Praxise Mõttehommiku ajaveebiga aadressil mottehommik.praxis.ee.

Ühendamisega saab poliitikakujundamise regulaarne jälgimine ja kriitiline analüüs sisse uue hoo. Vaata uusi postitusi sealt juba täna!

11 jaanuar, 2011

16 november, 2010

Rahva väärtused peegelduvad valimiskampaanias

Kuku Raadio küsis täna minult, mida arvan väärtustest, eriti Eesti ühiskonda valitsevatest väärtustest.

Alustuseks tuleb muidugi märkida, et 1 340 127 inimese keskmist väärtuste kogumit on sisuliselt võimatu määratleda. Parimal juhul saab arutleda selle üle, millised väärtused domineerivad ning määravad otsuseid, mida vastu võetakse. Mis need väärtused muud on, kui arusaamine heast ja kurjast.

Mu meelest algab asi pihta sellest, et ühelt poolt oleme Euroopa kõige sekulaarsem rahvas ja teisalt on meil väga vähe ideaale peale isikliku heaolu. Millega muidu seletada juba mitu aastat kestvat Eesti Uue Arengusihi spungi-otsinguid.

Pragmaatilisus ehk kivirähkilik "rehepaplus" ehk eesmärk-pühendab-abinõu-mentaliteet koos mõõduka alalhoidlikkusega on meil aidanud hakkama saada juba üle 5000 aasta suhteliselt keerulistes oludes. Sellele lisaks edasipüüdlikkus ja soov (või oskus?) valitsevaile oludele meelejärele olla (kui on sobiv hetk) on andnud meile näiteks Maailmapanga kokaraamatut järgides ühe tõhusama tervishoiusüsteemi, aga ka ülipüüdliku eurobürokraatia.

Kokkuvõttes on sellist rahvast suhteliselt lihtne valitseda ... mida on ilmselt tänased valitsejad ka ära tabanud. Seetõttu tuleb leppida asjaoluga, et mõne aja pärast hakkame tänavatel, raadiotes ning televiisoris nägema labases vormis, ent ometi Eesti elanike südamesoovidele vastavaid lubadusi...

Igal juhul väärib rahvas oma valitsejaid, mis tähendab seda, et paremate poliitikute saamiseks tuleb alustada ausast vastusest iseendale: mida ma soovin ning mida olen valmis ise andma selle nimel. Seejärel tuleb just seda ka poliitikuilt nõuda ning olla oma nõudmises järjekindel - ka siis kui poliitik midagi muud räägib. Väärtuskasvatus, mis muud!

Mainitud Kuku intervjuus oli veel teemasid, mida Janek Lutsu eestvedamisel arutasime ... aga väärtused ongi huvitav teema arutamiseks. Head väärtuste nädalat!

25 september, 2010

Patsiendi vabadus algab info vabastamisest

Täna ScanBalt Forumil patsientide Euroopa-sisese vaba liikumise takistusi arutades jõudsin päris kindlale veendumusele, et kõige olulisem barjäär on seotud info puudusega. Ega selles midagi uut ole - ka Euroopa Komisjoni Direktiivi-algatus käsitleb olulises osas just patsiendile ravivõimaluste ja -kvaliteedi kohta info kättesaadavaks tegemist, aga samuti nõuet luua tingimused oma haigusinfo kasutamiseks teisel pool kodumaa piire.

Ühtpidi murelikuks tegeva ja teisalt hirmsat teotahet sisendava "nalja" viskas Soomest pärit ja valitsusele lähedal seisev kolleeg, kui viitas põhjanaabrite juures tekkinud tundele, et kõikide nende nõuete täitmine võib võtta aega kuni uue sajandi saabumiseni ... Mis mõttes?! Soomes ei suudeta infot liikuma panna?

Sahinad räägivad, et ka Eestis ei taha (viitsi?) suuremad haiglad omalt poolt andmeid Digilukku edastada. Või teine näide ühest eesrindlikumast haiglast, mis küll kesksüsteemi saadab infot, aga oma maja digitaalsed saatekirjad prindib paberile, sest "nii ollakse harjunud".

Inimese ja infotehnoloogia suhe tervishoius on ikka veel väga õrn.

Kokkuvõttes on see inimeste ja patsientide nõuda, et andmed liiguksid ja oleksid loetavad-kättesaadavad. Küll siis hakkavad otsustajad ja tehnoloogid ka liigutama õiges suunas.

Ühtpidi hoopis teisest valdkonnast, aga tegelikult täpselt samal teemal peavoolumeedia kohta säutsus kolleeg Aaron Presnall Jeffersoni Instituudist: "Journalists are having to get to grips with a new type of information: data". Seega - me ei saa isegi eeldada, et oleme oma otsustes vabad, enne kui loome ligipääsu andmetele-infole ning omandame oskuse neid kasutada.

TEEMAD

EU,

info,

teadmispõhine poliitika,

tervishoid

16 september, 2010

1000% tootlusega projekt Päästeametilt uppumissurmade vähendamiseks

Siseministeeriumi eilsel pressikonverentsil uppumistest ja nende vähendamisest käis Päästeameti peadirektor välja ambitsioonika plaani (vt ka materjale). Juhul kui nad saaksid 30 miljonit krooni uppumissurmade ennetuseks järgmise kolme aasta jooksul, siis vähendaksid nad uppumissurmasid 20% võrra. Minu kiire rehkendus näitab, et sellisel juhul tooks investeeritud kroon ühiskonnale tagasi ligi 10 krooni.

Et viimase kümne aasta keskmine on 84 uppumissurma aastas, siis selle vähenemine viiendiku võrra tähendaks ligi 17 inimese päästmist aastas. Kui ühe inimelu väärtuseks võtta tagasihoidlikult 6,8 miljonit krooni, siis saamegi kokku aastas võidu ligi 115 miljonit krooni.

(Euroopa Komisjoni soovitus Eesti jaoks oli 2002. aastal liikluses hukkunu hinnaks võtta 352 tuhat eurot, aga vahepeal oleme reaalselt ca veerandi võrra rikkamaks saanud).

Otsene kampaania kulu oleks siis ligi 10 miljonit krooni aasta, lisaks maksude negatiivne mõju majandusele kuni 3 miljonit, aga positiivse poole peale jääb kokkuhoid Päästeametile vähenenud õnnetustest ja ilmselt ka vähenenud vigastused (lisaks surmadele).

Maksumaksja rahakasutamiste muude valikute kõrval on Päästeameti plaan muljet avaldav. Praxise senised kulu-tulu analüüsid tööturuvaldkonnast on näiteks näidanud tulu-kulu suhet ca 3. Ettevõtlustoetuste efektiivsuse üle üleüldse alles vaieldakse.

Igatahes jõudu Päästeametile eelarveläbirääkimistel! Ja kui sissemaksuks raha vaja, küsige pool alkoholitootjatelt, sest pooled uppumissurmad on ju purjus peaga.

Et viimase kümne aasta keskmine on 84 uppumissurma aastas, siis selle vähenemine viiendiku võrra tähendaks ligi 17 inimese päästmist aastas. Kui ühe inimelu väärtuseks võtta tagasihoidlikult 6,8 miljonit krooni, siis saamegi kokku aastas võidu ligi 115 miljonit krooni.

(Euroopa Komisjoni soovitus Eesti jaoks oli 2002. aastal liikluses hukkunu hinnaks võtta 352 tuhat eurot, aga vahepeal oleme reaalselt ca veerandi võrra rikkamaks saanud).

Otsene kampaania kulu oleks siis ligi 10 miljonit krooni aasta, lisaks maksude negatiivne mõju majandusele kuni 3 miljonit, aga positiivse poole peale jääb kokkuhoid Päästeametile vähenenud õnnetustest ja ilmselt ka vähenenud vigastused (lisaks surmadele).

Maksumaksja rahakasutamiste muude valikute kõrval on Päästeameti plaan muljet avaldav. Praxise senised kulu-tulu analüüsid tööturuvaldkonnast on näiteks näidanud tulu-kulu suhet ca 3. Ettevõtlustoetuste efektiivsuse üle üleüldse alles vaieldakse.

Igatahes jõudu Päästeametile eelarveläbirääkimistel! Ja kui sissemaksuks raha vaja, küsige pool alkoholitootjatelt, sest pooled uppumissurmad on ju purjus peaga.

15 september, 2010

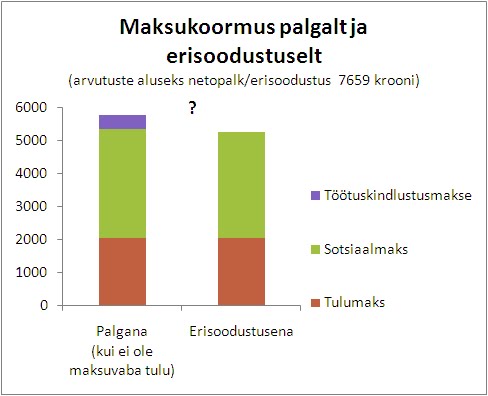

Miks erisoodustusmaks ei sisalda töötuskindlustusmakset?

Kui ettevõte laseb kasutada töötajal firma autot erasõitudeks, annab töötajale sööklas tasuta süüa või maksab kinni tema rulluisutrenni, siis peab maksma selle pealt nn erisoodustusmaksu. Erisoodustusmaks sisaldab nii tulumaksu 21% kui ka sotsiaalmaksu 33%.

Aga kas keegi teab, miks ei sisalda erisoodustusmaks töötuskindlustusmakset? Erisoodustusmaksu eesmärk on luua ju olukord, kus tööandjal ei ole rahaliselt vahet, kas maksta palka või pakkuda töötajatele tasuta teenuseid. Ja kas erineb töötuskindlustusmakse sotsiaalmaksust nii palju, et neid ei võiks sellest vaatevinklist sarnaselt käsitleda? Mõlemad on ju sisult (osaliselt) solidaarsed sundkindlustusmaksed, üksnes erineva riski vastu.

Töötuskindlustusmaks moodustab juba 4.2% brutopalgast, mis on arvestatav osa kogu tööjõu maksukoormusest. Töötukassa võimalik kasu töötuskindlustusmakse lisamisest erisoodustusmaksu hulka oleks ca 20-30 miljonit krooni aastas. Parasjagu, et natuke töötuid juurde koolitada. Aga ikkagi pigem huvitab mind küsimus, et miks selline erisus. Järsku teab keegi vastata?

Või näiteks mis juhtub, kui tööjõumaksude hulka lisanduks (osaliselt) solidaarne hoolekandekindlustus või tööõnnetus- ja kutsehaiguskindlustus, kas siis need lisanduksid erisoodustusmaksule otsa?

P.S. Antud sissekanne ei tähenda, et pooldaksin maksude tõstmist :)

P.P.S. Kasutan võimalust lisada viide Jüri Saare mõtetele selle kohta, kes kannab tegelikult sotsiaalmaksu koorma. Selle teema üle diskuteeriti tuliselt ka Praxise maksuteemalisel mõttehommikul, kuid Eesti andmetel empiiriliselt seda minu teada seni kontrollitud ei ole. Võib olla ei saagi?

Aga kas keegi teab, miks ei sisalda erisoodustusmaks töötuskindlustusmakset? Erisoodustusmaksu eesmärk on luua ju olukord, kus tööandjal ei ole rahaliselt vahet, kas maksta palka või pakkuda töötajatele tasuta teenuseid. Ja kas erineb töötuskindlustusmakse sotsiaalmaksust nii palju, et neid ei võiks sellest vaatevinklist sarnaselt käsitleda? Mõlemad on ju sisult (osaliselt) solidaarsed sundkindlustusmaksed, üksnes erineva riski vastu.

{kind=link}

Töötuskindlustusmaks moodustab juba 4.2% brutopalgast, mis on arvestatav osa kogu tööjõu maksukoormusest. Töötukassa võimalik kasu töötuskindlustusmakse lisamisest erisoodustusmaksu hulka oleks ca 20-30 miljonit krooni aastas. Parasjagu, et natuke töötuid juurde koolitada. Aga ikkagi pigem huvitab mind küsimus, et miks selline erisus. Järsku teab keegi vastata?

Või näiteks mis juhtub, kui tööjõumaksude hulka lisanduks (osaliselt) solidaarne hoolekandekindlustus või tööõnnetus- ja kutsehaiguskindlustus, kas siis need lisanduksid erisoodustusmaksule otsa?

P.S. Antud sissekanne ei tähenda, et pooldaksin maksude tõstmist :)

P.P.S. Kasutan võimalust lisada viide Jüri Saare mõtetele selle kohta, kes kannab tegelikult sotsiaalmaksu koorma. Selle teema üle diskuteeriti tuliselt ka Praxise maksuteemalisel mõttehommikul, kuid Eesti andmetel empiiriliselt seda minu teada seni kontrollitud ei ole. Võib olla ei saagi?

TEEMAD

maksud

12 september, 2010

Analüüsikool Vol 2 - seotud sündmused pole alati põhjuslikult seotud

Andrese tähelepaneku jätkuna torkas ERR'i uudiseleheküljel silma järjekordne toimetaja "näpukas" (kardetavasti küll teadlik-tahtlik). Pealkiri "Kentuckis lasi mees kehva hommikusöögi tõttu maha viis inimest" tõmbab küll hästi tähelepanu (ja "müüb", kuigi pole kindel, et see on ERR portaali peamine eesmärk) kuid on suure tõenäosusega vale.

Ei ole minulgi asjaolude kohta tõendeid, et õiget põhjust välja tuua, kuid viide "pealtnägijate sõnadele" ning mõningased teadmised inimeste käitumisest ja psühholoogiast tekitavad tunde, et ju see põhjus pisut keerukam on. Isegi kui allikas on perekond, siis ühe hommikusöögi süüks esda ajada tundub primitiivne.

Üldisem probleem ongi minu jaoks meedia suur mõjuvõim, mida pinnapealse "uurimise" ja "analüüsiga" (mida sageli rubriigi pealkirjas rõhutada armastatakse) kuritarvitatakse ning meiesuguste töö kole keeruliseks teeb. Sest kui mitu kuud või isegi aastaid kestnud tõsine uurimus koos viidete ja loogilise argumentatsiooniga valdkonna tippeksperdilt on meedias kõrvuti ajakirjaniku "analüüsiga", mis põhineb mõnel "informeeritud allikal" ja üldhariduslikul arusaamal asjade seostest, siis pole ime, et igaüks, kes on kuulnud mõnda Statistikaameti numbrit ongi kohe asjatundja.

TEEMAD

analüüs,

meedia,

teadmispõhine poliitika

Kas tõesti eestlased vähemusse jäämas?

Sellele küsimusele ajendas vastust otsima eilne Jüri Toomepuu emotsionaalne artikkel Delfis, kus ta mitmel korral viitab sellele, et eestlased on jäämas vähemusse.

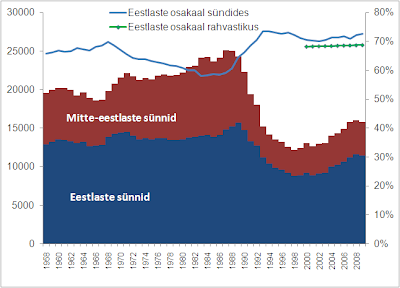

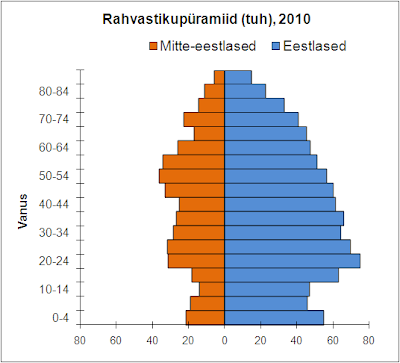

Samuti ei näita eestlaste ja mitte-eestlaste rahvastikupüramiidi võrdlus, et eestlaste osakaal rahvastikus võib tulevikus väheneda.

Kas keegi teab, kas kuskil on mingid salastatud numbrid, mis kinnitaks eestlaste osakaalu vähenemist? Või on lihtsalt kolumni kirjutamise tuhinas unustatud statistikaameti kodulehte kiigata?

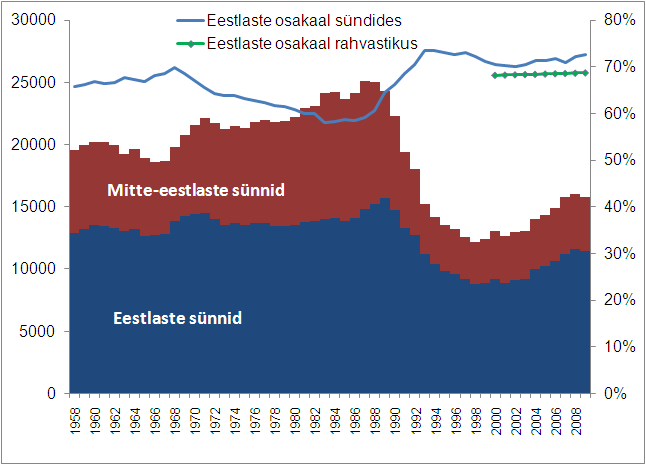

"Kui midagi ei muutu, on kiiresti kätte jõudmas aeg, mil eestlased jäävad vähemusse oma kodumaal. .... Venelaste arv on Eestis jõudsalt kasvamas.... Parim näitaja rahvastiku koosseisu muudatustest on vastsündinute kohta avalikustatud andmed, kus domineerivad juba mitmendat aastat vene nimed."Statistikaameti andmed siiski näitavad, et eestlasi sünnib jätkuvalt rohkem - 73% sündidest 2009. aastal. See on olnud viimastel aastatel stabiilselt kõrgem eestlaste osakaalust rahvastikus (69%).

Samuti ei näita eestlaste ja mitte-eestlaste rahvastikupüramiidi võrdlus, et eestlaste osakaal rahvastikus võib tulevikus väheneda.

Kas keegi teab, kas kuskil on mingid salastatud numbrid, mis kinnitaks eestlaste osakaalu vähenemist? Või on lihtsalt kolumni kirjutamise tuhinas unustatud statistikaameti kodulehte kiigata?

TEEMAD

rahvus

07 september, 2010

Tööandjate manifesti ja Riigikontrolli kiituseks

Tööandjate manifest on saanud üllatuslikult palju vastu päid ja jalgu ühiskonnategelaste, ajakirjanike, poliitikakujundajate ja lausa peaministri poolt, et kohati võib jääda ekslik mulje, et seal midagi head üldse ei ole. Kahju, kui manifestis esitatud mõtted nii lihtsalt sumbuvad.

Mina tahaksin hakata tööandjate eeskõnelejaks selle unistuse eest, et riigivalitsemine oleks efektiivne - et tehtaks õigeid asju õigel moel. Kahe käega kirjutaksin alla tööandjate manifestis toodud punktile, et enne seaduste vastuvõtmist peavad nende sisulised mõjud majandusele ja ühiskonnale olema igakülgselt analüüsitud ja selgitatud. Samuti toovad nad välja, et poliitikate väljatöötamisse peaks süstemaatiliselt kaasama erasektorit.

See jutt võiks lausa Praxise reklaamlause olla.

Ja siin kasutaks võimalust kiita Riigikontrolli nende viimase ettevõtlustoetuste auditi eest. Minu teada on see esimene kord avalikus sektoris, kus nii tõsiste meetoditega vähemalt üritatakse kvantifitseerida ettevõtlustoetuste konkreetseid mõjusid. Nende audit ja sellele järgnenud kajastus aitas väga palju kaasa avalikule diskussioonile, kas üldse saab kõiki mõjusid numbriliselt hinnata ning milliseid meetodeid on võimalik kasutada.

Riigipoolsete sekkumiste mõjude kvantifitseerimine peaks kindlasti saama reegliks. Ja Riigikontroll, kellel on harukordselt hea juurdepääs Eestis andmetele, on kindlasti koht, kus saaks populariseerida mõjuanalüüside tegemist.

Tööandjatelt loodaks mina nüüd väga manifesti seletuskirja, mille tulekule nad viitavad. Kui nad ise soovivad, et seadusmuudatuste mõjud peaks olema põhjalikult läbi analüüsitud, siis ei saa nad mitte kuidagi jätta näitamata, kuidas kõik nende endi ettepanekud mõjutavad majandust ja ühiskonda.

Ja lõpuks, ametiühingud! Miks ei kasuta te võimalust saada tööandjate kriitikat saanud manifesti valguses endale palju poolehoidjaid? Kus on küll teie manifest, mis ühiskonda seoks ja Eesti majanduse õitsengule viiks?

Mina tahaksin hakata tööandjate eeskõnelejaks selle unistuse eest, et riigivalitsemine oleks efektiivne - et tehtaks õigeid asju õigel moel. Kahe käega kirjutaksin alla tööandjate manifestis toodud punktile, et enne seaduste vastuvõtmist peavad nende sisulised mõjud majandusele ja ühiskonnale olema igakülgselt analüüsitud ja selgitatud. Samuti toovad nad välja, et poliitikate väljatöötamisse peaks süstemaatiliselt kaasama erasektorit.

See jutt võiks lausa Praxise reklaamlause olla.

Ja siin kasutaks võimalust kiita Riigikontrolli nende viimase ettevõtlustoetuste auditi eest. Minu teada on see esimene kord avalikus sektoris, kus nii tõsiste meetoditega vähemalt üritatakse kvantifitseerida ettevõtlustoetuste konkreetseid mõjusid. Nende audit ja sellele järgnenud kajastus aitas väga palju kaasa avalikule diskussioonile, kas üldse saab kõiki mõjusid numbriliselt hinnata ning milliseid meetodeid on võimalik kasutada.

Riigipoolsete sekkumiste mõjude kvantifitseerimine peaks kindlasti saama reegliks. Ja Riigikontroll, kellel on harukordselt hea juurdepääs Eestis andmetele, on kindlasti koht, kus saaks populariseerida mõjuanalüüside tegemist.

Tööandjatelt loodaks mina nüüd väga manifesti seletuskirja, mille tulekule nad viitavad. Kui nad ise soovivad, et seadusmuudatuste mõjud peaks olema põhjalikult läbi analüüsitud, siis ei saa nad mitte kuidagi jätta näitamata, kuidas kõik nende endi ettepanekud mõjutavad majandust ja ühiskonda.

Ja lõpuks, ametiühingud! Miks ei kasuta te võimalust saada tööandjate kriitikat saanud manifesti valguses endale palju poolehoidjaid? Kus on küll teie manifest, mis ühiskonda seoks ja Eesti majanduse õitsengule viiks?

TEEMAD

mõjude hindamine,

tööandja

03 september, 2010

Näide nõrgast maksusoodustusest

Mõni aeg tagasi võttis Narva Linnavolikogu vastu määruse nimega „Uusi töökohti loovate ettevõtjate toetamise kord“.

Lühidalt on tegemist preemiatega, mida Narva maksab neile, kes toovad Narva linna eelarvesse juurde tulumaksulaekumist näiteks uute töökohtade loomisega. Seda võib nimetada ka maksusoodustuseks ning selle suurus sõltub lisalaekumisest (teatud osakaal). Toetuspaketis on ka soojusenergia, veevarustuse ja kanalisatsiooniteenuste tariifide tõusu kompenseerimine ning tugiisiku teenus. Esmapilgul tundub tegu olevat hea algatusega, mis võiks Narva linna konkurentsivõimet ja eelarvepositsiooni parandada. Lähemal vaatlusel selgub, et esinevad mõned puudujäägid

Kriitikat alustaks terminitest, mida nimetatud määruses on kasutatud. Näiteks mõiste „Taotleja“ puhul, kes on defineeritud kui „toetusmeetme taotluse esitanud isik“, tekib küsimus, et kuidas see Taotleja tõestab, et just tema on toonud linna eelarvesse lisatulu? Määrus kasutab selle jaoks mõistet „tegevuse tulemusena“. Arusaadavam oleks, kui Taotleja näol oleks tegemist juriidilise isikuga, kes siis reaalselt neid uusi töökohti loob.

Teine küsitavus tekib seoses lisatulu määratlemisega. Nimelt peab Taotleja esitama oma eelmise perioodi (näiteks viimane kvartal) panuse linnaeelarvesse, mida siis saaks võrrelda toetusmeetme aluse perioodi panusega. Tekkinud vahest (lisatulust) osa Taotlejale kompenseeritakse. Üksikisiku panus linnaeelarvesse on vaid tema enda palgast arvestatud tulumaks. Kas määruses on seda ikka nii ette kujutatud? Ka üksikisiku panus toetusperioodi jooksul on tema enda palgast arvestatud tulumaks. Samas juriidilise isiku panust linnaeelarvesse tulumaksu näol ei ole, tulumaks, mis linnaeelarvet täiendada saab, on füüsilise isiku kohustus.

Ilmselt on Narva linna ametnikud mõelnud seda, et vaadatakse kui palju taotleva ettevõtte töötajad oma tulumaksude näol linnaeelarvesse panustavad, ning seda enne toetusperioodi ja toetusperioodi jooksul. Saadud vahe osaliselt ka sellele ettevõttele kompenseeritakse. Määrusest on aga seda selliselt ja üheseltmõistetavalt raske välja lugeda.

Lisaks mõistete segadusele, seab määrus ka väga olulised piirangud toetuse suurusele ja sellele, kes võivad taotleda. Esiteks peab Taotleja looma vähemalt 10 uut töökohta toetusperioodi alguseks võrreldes eelnevaga. Sisuliselt peab selle klausli täitmiseks Taotleja looma 10 töökohta päevapealt ja korraga. Väike- ja keskmise suurusega ettevõtetel on seega toetust saada raske. Lisaks, kuna toetuse aluseks on täiendav üksikisiku tulumaksulaekumine, peavad kõik uued töökohad olema täidetud Narva linna elanike poolt. Potentsiaalsetel uutel töötajatel võib ümberregistreerimisega probleeme olla, näiteks kui elatakse ümberkaudsetes valdades ja tahetakse hoopis oma kodukandi omavalitsust toetada.

Lisaks ei loeta toetuse aluseks olemasolevate töölepingute ülevõtmist või „seotud isikult“ ostetud ettevõtet. Määrus ei täpsusta, kas kõnealused lepingud või ettevõtted peavad olema olnud seotud Narva linnaga või kehtib see üleüldiselt, ka teistes omavalitsustes asuvate lepingute või ettevõtete kohta. Viimasel juhul on raskem meelitada Narvasse ettevõtteid teistest omavalitsustest.

Rahalise toetuse periood on vaid 24 kuud. Tariifide tõusu kompenseerimine ning tugiisiku teenuse osutamine toimub ainult välisettevõtjatele (või välismaistele ettevõtjatele, kasutatud on erinevaid mõisteid), kes loovad uue ettevõtte vähemalt 10 töökohaga. Tariifide kompenseerimine toimub kuni 60 kuu vältel, tugiisikut pakutakse kuni 36 kuuks. On ilmne, et potentsiaalsete taotlejate ring on üsna kitsas.

Rohked piiravad tingimused ning ebaselged mõisted ja määratlused tekitavad olukorra, kus iga taotlust peab läbi vaatama ning otsuse vastu võtma spetsiaalne komisjon. Määruse järgi peab sellesse komisjoni kuuluma 7 liiget. Näen siin ebaefektiivsuse ohtu tänu sellele, et just nende rohkete piiravate tingimuste pärast ei ole taotlejaid palju, kuid komisjoni töö nõuab reeglite läbimõtlemist, protseduuride väljatöötamist ning komisjoni liikmed tahavad ka selle töö eest tasu saada olenemata sellest, kui palju on taotlejaid. Lisaks on olnud oluline kulu ka selle määruse ja muude soetud dokumentide väljatöötamine ning ka tuleviku paranduste või täienduste tegemine.

Väljatoodud probleemid on siiski tavalised selliste toetusmeetmete puhul, mida pole enne läbiproovitud ning Narva linn näitab sellega suurt algatusvõimet ja eeskuju teistele. Toetuse rahaline suurus on väiksem täiendavast tulumaksulaekumisest ning kogu paketi (raha, tariifid ning tugiisik) suurus ei tohi määruse järgi ületada täiendavat linnaeelarvesse laekumist. Kui määruse väljatöötamise, komisjoni töö ja toetuspaketi kulu kokku on väiksem kui täiendav laekumine, pole Narva linnal midagi kaotada.

Selle toetuse suurim nõrkus aga tuleb välja, kui hakata vaatama, kui palju siis taotlejad täpselt kasu saavad. Kuna toetuse aluseks on uued töökohad, siis on kõige mõistlikum võrrelda toetuse suurust tööjõukuludega. Oletades, et kõik eelpoolloetletud tingimused on Taotlejal täidetud, siis tuleb välja, et kohalikud Taotlejad (juba Narva linnas tegutsevad) hoiavad Eesti keskmise palga juures kokku 4% tööjõukuludest ning ülejäänud ettevõtjad kahe aasta peale keskmiselt 2%. Tugiisiku teenus (seda pakutakse alates 50 lisatöökohast) annab täiendavad 5000 krooni (319,56 eurot), ehk maksimaalselt 100 krooni töötaja kohta ühes kalendrikuus. Tariifide tõusu kompenseerimisel on samuti piirang ees, sarnaselt Narva-väliste ettevõtjatega, kuni 2% tööjõukuludest. Seega kõikide tingimuste täidetusel on maksimaalselt võimalik ettevõtjal saada 4% maksusoodustust tema tööjõukuludelt.

Lisada tuleb, et toetatud tegevusalad on vaid töötlev tööstus, ehitus ning osa energeetikast. Need on tegevusalad, kus tööjõu ja kapitali suhe on reeglina väga kapitali poole kaldu, vähemalt võrreldes teenindusega. See tähendab, et iga uus töökoht vajab täiendavat investeeringut, mis võib ületada mitmekordselt selle töökoha tööjõukulu. Ettevõtja poolt lõpuks saadav kasu sellest soodustusest on seega minimaalne, alla 2% kogu investeeringust.

Maksusoodustuste teooria ja empiirika ütleb, et nii väike toetusprotsent ei ole tõhus, ettevõtjad lihtsalt ei reageeri nii väikesele toetusele. Pigem võib ettevõtja selle vastu võtta, kui tal juba niigi on plaan Narvas tegevust laiendada. Selleks, et tehtud töö ja hea algatus ei läheks raisku, tuleks toetusmäära tõsta. Praegu on see liiga nõrk, et oluliselt Narva konkurentsivõimet tõsta ning ettevõtlust edendada. Soovitan tulevikus olla julgem ning jään huviga jälgima selle toetusmeetme käekäiku.

Lühidalt on tegemist preemiatega, mida Narva maksab neile, kes toovad Narva linna eelarvesse juurde tulumaksulaekumist näiteks uute töökohtade loomisega. Seda võib nimetada ka maksusoodustuseks ning selle suurus sõltub lisalaekumisest (teatud osakaal). Toetuspaketis on ka soojusenergia, veevarustuse ja kanalisatsiooniteenuste tariifide tõusu kompenseerimine ning tugiisiku teenus. Esmapilgul tundub tegu olevat hea algatusega, mis võiks Narva linna konkurentsivõimet ja eelarvepositsiooni parandada. Lähemal vaatlusel selgub, et esinevad mõned puudujäägid

Kriitikat alustaks terminitest, mida nimetatud määruses on kasutatud. Näiteks mõiste „Taotleja“ puhul, kes on defineeritud kui „toetusmeetme taotluse esitanud isik“, tekib küsimus, et kuidas see Taotleja tõestab, et just tema on toonud linna eelarvesse lisatulu? Määrus kasutab selle jaoks mõistet „tegevuse tulemusena“. Arusaadavam oleks, kui Taotleja näol oleks tegemist juriidilise isikuga, kes siis reaalselt neid uusi töökohti loob.

Teine küsitavus tekib seoses lisatulu määratlemisega. Nimelt peab Taotleja esitama oma eelmise perioodi (näiteks viimane kvartal) panuse linnaeelarvesse, mida siis saaks võrrelda toetusmeetme aluse perioodi panusega. Tekkinud vahest (lisatulust) osa Taotlejale kompenseeritakse. Üksikisiku panus linnaeelarvesse on vaid tema enda palgast arvestatud tulumaks. Kas määruses on seda ikka nii ette kujutatud? Ka üksikisiku panus toetusperioodi jooksul on tema enda palgast arvestatud tulumaks. Samas juriidilise isiku panust linnaeelarvesse tulumaksu näol ei ole, tulumaks, mis linnaeelarvet täiendada saab, on füüsilise isiku kohustus.

Ilmselt on Narva linna ametnikud mõelnud seda, et vaadatakse kui palju taotleva ettevõtte töötajad oma tulumaksude näol linnaeelarvesse panustavad, ning seda enne toetusperioodi ja toetusperioodi jooksul. Saadud vahe osaliselt ka sellele ettevõttele kompenseeritakse. Määrusest on aga seda selliselt ja üheseltmõistetavalt raske välja lugeda.

Lisaks mõistete segadusele, seab määrus ka väga olulised piirangud toetuse suurusele ja sellele, kes võivad taotleda. Esiteks peab Taotleja looma vähemalt 10 uut töökohta toetusperioodi alguseks võrreldes eelnevaga. Sisuliselt peab selle klausli täitmiseks Taotleja looma 10 töökohta päevapealt ja korraga. Väike- ja keskmise suurusega ettevõtetel on seega toetust saada raske. Lisaks, kuna toetuse aluseks on täiendav üksikisiku tulumaksulaekumine, peavad kõik uued töökohad olema täidetud Narva linna elanike poolt. Potentsiaalsetel uutel töötajatel võib ümberregistreerimisega probleeme olla, näiteks kui elatakse ümberkaudsetes valdades ja tahetakse hoopis oma kodukandi omavalitsust toetada.

Lisaks ei loeta toetuse aluseks olemasolevate töölepingute ülevõtmist või „seotud isikult“ ostetud ettevõtet. Määrus ei täpsusta, kas kõnealused lepingud või ettevõtted peavad olema olnud seotud Narva linnaga või kehtib see üleüldiselt, ka teistes omavalitsustes asuvate lepingute või ettevõtete kohta. Viimasel juhul on raskem meelitada Narvasse ettevõtteid teistest omavalitsustest.

Rahalise toetuse periood on vaid 24 kuud. Tariifide tõusu kompenseerimine ning tugiisiku teenuse osutamine toimub ainult välisettevõtjatele (või välismaistele ettevõtjatele, kasutatud on erinevaid mõisteid), kes loovad uue ettevõtte vähemalt 10 töökohaga. Tariifide kompenseerimine toimub kuni 60 kuu vältel, tugiisikut pakutakse kuni 36 kuuks. On ilmne, et potentsiaalsete taotlejate ring on üsna kitsas.

Rohked piiravad tingimused ning ebaselged mõisted ja määratlused tekitavad olukorra, kus iga taotlust peab läbi vaatama ning otsuse vastu võtma spetsiaalne komisjon. Määruse järgi peab sellesse komisjoni kuuluma 7 liiget. Näen siin ebaefektiivsuse ohtu tänu sellele, et just nende rohkete piiravate tingimuste pärast ei ole taotlejaid palju, kuid komisjoni töö nõuab reeglite läbimõtlemist, protseduuride väljatöötamist ning komisjoni liikmed tahavad ka selle töö eest tasu saada olenemata sellest, kui palju on taotlejaid. Lisaks on olnud oluline kulu ka selle määruse ja muude soetud dokumentide väljatöötamine ning ka tuleviku paranduste või täienduste tegemine.

Väljatoodud probleemid on siiski tavalised selliste toetusmeetmete puhul, mida pole enne läbiproovitud ning Narva linn näitab sellega suurt algatusvõimet ja eeskuju teistele. Toetuse rahaline suurus on väiksem täiendavast tulumaksulaekumisest ning kogu paketi (raha, tariifid ning tugiisik) suurus ei tohi määruse järgi ületada täiendavat linnaeelarvesse laekumist. Kui määruse väljatöötamise, komisjoni töö ja toetuspaketi kulu kokku on väiksem kui täiendav laekumine, pole Narva linnal midagi kaotada.

Selle toetuse suurim nõrkus aga tuleb välja, kui hakata vaatama, kui palju siis taotlejad täpselt kasu saavad. Kuna toetuse aluseks on uued töökohad, siis on kõige mõistlikum võrrelda toetuse suurust tööjõukuludega. Oletades, et kõik eelpoolloetletud tingimused on Taotlejal täidetud, siis tuleb välja, et kohalikud Taotlejad (juba Narva linnas tegutsevad) hoiavad Eesti keskmise palga juures kokku 4% tööjõukuludest ning ülejäänud ettevõtjad kahe aasta peale keskmiselt 2%. Tugiisiku teenus (seda pakutakse alates 50 lisatöökohast) annab täiendavad 5000 krooni (319,56 eurot), ehk maksimaalselt 100 krooni töötaja kohta ühes kalendrikuus. Tariifide tõusu kompenseerimisel on samuti piirang ees, sarnaselt Narva-väliste ettevõtjatega, kuni 2% tööjõukuludest. Seega kõikide tingimuste täidetusel on maksimaalselt võimalik ettevõtjal saada 4% maksusoodustust tema tööjõukuludelt.

Lisada tuleb, et toetatud tegevusalad on vaid töötlev tööstus, ehitus ning osa energeetikast. Need on tegevusalad, kus tööjõu ja kapitali suhe on reeglina väga kapitali poole kaldu, vähemalt võrreldes teenindusega. See tähendab, et iga uus töökoht vajab täiendavat investeeringut, mis võib ületada mitmekordselt selle töökoha tööjõukulu. Ettevõtja poolt lõpuks saadav kasu sellest soodustusest on seega minimaalne, alla 2% kogu investeeringust.

Maksusoodustuste teooria ja empiirika ütleb, et nii väike toetusprotsent ei ole tõhus, ettevõtjad lihtsalt ei reageeri nii väikesele toetusele. Pigem võib ettevõtja selle vastu võtta, kui tal juba niigi on plaan Narvas tegevust laiendada. Selleks, et tehtud töö ja hea algatus ei läheks raisku, tuleks toetusmäära tõsta. Praegu on see liiga nõrk, et oluliselt Narva konkurentsivõimet tõsta ning ettevõtlust edendada. Soovitan tulevikus olla julgem ning jään huviga jälgima selle toetusmeetme käekäiku.

TEEMAD

ettevõtlus,

KOV,

maksud

02 september, 2010

Kes kontrollib Riigikontrolli?

Mõju kui sellise hindamine valmistab analüütikutele ja teadlastele alati peavalu. Kuulus ökonomeetrikute mantra „korrelatsioon pole põhjuslikkus“ tuletab seda alati meelde. Keeruline on mõjusid hinnata, kui uurimise all on mitmetahulised subjektid, nagu näiteks ettevõtted. Veel keerulisemaks läheb, kui uuritav nähtus on raskesti mõõdetav või mitmest erinevast näitajast koosnev, nagu näiteks „ekspordipotentsiaal“ või „konkurentsivõime“. Ning eriti keeruliseks läheb, kui pole võtta naturaalset eksperimenti, mis mõju kergemini nähtavale tooks. Riigikontrolli hiljutises auditis ettevõtlustoetuste kohta on üritatud hinnata just nimelt seda eriti keerulist mõju. Vastuvõtt meedias, teatud asutustes ja mujalgi on olnud äärmiselt negatiivne. Riigikontrolli on süüdistatud pahatahtlikkuses ja hullemaski.

Esimese asjana jääb selgusetuks, miks raporti kokkuvõttes on välja toodud peamiselt negatiivsed tulemused. Sellest vaimust kantuna on ka meedias vaid negatiivsete tulemustega lehvitatud. Näiteks on üks põhitulemusi, et ettevõtlustoetuste tulemusel ei ole uusi ekspordiga tegelevaid ettevõtteid tekkinud. Samal ajal on raportis välja toodud, et eksporditoetus töötab väga hästi juba eksportivatele ettevõtetele, kuid seda pole kokkuvõttes välja toodud. Seda enam, et nende toetuste eesmärk ongi olnud peamiselt juba tegutsevate eksportijate toetamine. Selline subjektiivsus ei saa oluliste tulemuste kohalejõudmiseks kasulik olla. Oluline on ka mainida, et raportis hulgaliselt kasutatud joonised ettevõtjate arvamuse kohta toetuste efektiivsusest ei ole täpses seoses väljatoodud järeldustega.

Teise asjana tekitab küsitavusi raportis kasutatud tühikoormuse definitsioon. Ainult ettevõtjate endi arvamusele tugineva hinnangu puhul tasub olla ettevaatlik, kuna hinnang ja tegelik käitumine võivad erineda. Seda enam, et pikaajalisi hinnanguid toetuse mõjule on raske anda. Tühikoormuseks tuleks lugeda olukord, kus ettevõtted võtavad vastu toetuse ning tänu sellele ei kuluta toetatud valdkonnas vastavalt oma täispotentsiaalile ja kavatsustele. Kuid kui ettevõtete endi kulutused ei vähene, siis tühikoormust ei ole, sest raha kasutatakse ikka valdkonnas ära. Omaette küsimus on alternatiivkulu, nimelt, kas toetusraha oleks saanud kusagil mujal kasutada tootlikumalt. Majanduskriisi tingimustes on loomulikult ettevõtete enda kulude taset raske hinnata. Ettevõtlustoetuste puhul on ka mõeldav see, et positiivne või negatiivne mõju avaldub palju pikema ajaperioodi jooksul, kui auditi aluseks olnud ajaperiood. Ilmselt on 2008. ning 2009. aasta toetuste mõju hindamine praegusel ajal ennatlik.

Tühikoormusega on seotud ka järgmine kriitikapunkt. Nimelt, ettevõtete laialdane (horisontaalne – kõiki võrdselt) toetamine on poliitilise valiku küsimus. Ning sellega kaasneb tavaliselt suurem tühikoormus. Alternatiivne valik oleks toetada vaid üksikuid, täpselt välja valitud tegevusi/ettevõtteid. Sellega tekib jällegi kaks probleemi. Esiteks peavad toetajad olema teatud mõttes hiromandid, nägema ette neid õigeid tegevusi, mida toetada, millest tulevikus suurem kasu sünnib. Aastakümnete pikkune rahvusvaheline kogemus ütleb, et „võitjate“ valimine on raske, kuid ka häid näiteid on olemas. Ning teiseks tekib probleem õiglusest ning konkurentsi kahjustamisest. Riigikontrolli audit peaks vähem kritiseerima poliitilist valikut ning rohkem juba tehtud valiku elluviimise efektiivsust. Majandusteoreetilised seisukohad õige ettevõtluspoliitika osas muutuvad sama tihti kui valitsused.

Ka kasutatud analüüsimeetodid ei ole kohati läbipaistvad. Lahtiseks jääb, kuidas on täpselt koostatud kontrollgrupp. Näiteks alloleval joonisel (raportis lk 21) esitatud kontrollgrupi, osalusgrupi ning üldkogumi kogutootlikkuste võrdluse juures tekib küsimus, miks kontrollgrupp nii drastiliselt erineb üldkogumist ja on väga sarnane osalusgrupiga. Kui kontrollgruppi võtta ettevõtted, kelle erinevad majandusnäitajad vaadeldaval perioodil on võimalikult sarnased osalusgrupi omadega, siis on ilmne, et mõju siin nähtavale ei tule. Võimalik on ka see, et osalusgrupi näitajates sisaldub juba toetuse mõju. Samas on võimalik, et kõik on metodoloogiliselt korrektselt tehtud, kuid sellisel juhul sooviks lugeda täpsemaid selgitusi osalusgrupi ja kontrollgrupi koostamise kohta.

Mõttesse tulevad ka paar ettepanekut seoses sellise osalusgrupi ning kontrollgrupi võrdlemiseks. Esiteks võiks proovida üksikute osalusgrupi ettevõtete sobitamist (matching) kontrollgrupi sobivate ettevõtetega ning seda iga aasta kohta eraldi. Teiseks võiks mõelda ka agregeeritud andmete kasutamise juures osalusgrupi ettevõtete kaalumist vastavalt toetuse suurusele ning saamise arvule.

Oluline koht metoodika valikul on ka regressioonide kõrvale jätmine. Põhjendusena tuuakse välja, et kuna „toetusi on antud ettevõtetele vähe [..], siis jäid mudelite kirjeldusmäärad väikeseks ning olid muu analüüsi juures pigem põhjusi näitlikustavad kui Riigikontrolli järelduste aluseks.“ Üldiselt peaks madal kirjeldatuse määr edasise analüüsi osas ettevaatlikuks tegema, sest see viitab sellele, et seosed on keerulised. Tavapärane lahendus oleks keerulisemate ökonomeetriliste mudelite rakendamine, mitte tagasipöördumine kirjeldava statistika poole.

Segadust lisasid ka lahti seletamata tabelid, näiteks tabel 4 (Lisa A) ning tabelid lisades G ja N. Neile on olemas tekstis viited, kuid mõned tabelis esitatud numbrid on raskesti arusaadavad. Tabelis 4 jääb selgusetuks keskmine toetuste saamise ning taotlemise arv. Nimelt on keskmine taotlemiste arv väiksem kui saamiste arv. Täiendavalt, lisa N tabelite õigsuse võib seada küsimärgi alla. Tabelis 19 on välja toodud näiteks korrelatsioonikoefitsient ettevõtete 2007. aasta müügitulu ning 2009. aasta „alustavate ettevõtete toetuse“ vahel, ning korrelatsioonikoefitsiendi väärtuseks on mitmel puhul 1,00. On üsna selge, et selle numbriga on midagi valesti, mis seab andmestiku õigsuse kahtluse alla.

Need ja muud detailid tekitavad küsimuse tulemuste reprodutseeritavusest. Auditi raportis eksisteerib teatud metoodiline must auk. Kasutatud pole teada-tuntud analüüsimeetodeid või siis pole neid piisavalt lahti seletatud. Vettpidavamate järelduste tegemiseks oleks mõistlik kasutada juba mainitud sobitamist ning diff-in-diff (osalusgrupi võrdlemine iseendaga enne toetuse saamist, ning võrdlemine kontrollgrupiga) analüüsi. Neid saab ka omavahel kombineerida. Lisaks, korraliku teoreetilise mudeli (ettevõtete tootmis- või kulufunktsioonidel põhinev mudel, kuhu tutvustatakse ettevõtlustoetus) empiiriline ökonomeetriline hindamine võib anda huvitavaid uusi tulemusi. Tulevikus ootaks kelleltki just sellise keerulisema analüüsi ettevõtmist.

Lõpetaks positiivsega ehk siis tuleb tunnistada, et paljuski on soovitused sarnased nii Praxise kui mitmete teiste uurijate poolt varem väljatooduga. Näiteks, et KredExi meetmed võiks fokusseeritumalt kaasa aidata majanduse ümberstruktureerimisele ning toetuste seiresüsteem on puudulik (vaata viidet raportile „Struktuurivahendite valikukriteeriumide hindamine“). Samuti on leitud, et tegutsevate eksportööride kõrval tuleks enam pöörata tähelepanu ka alustavatele ja potentsiaalsetele eksportööridele (vaata viidet raportile „Struktuurivahendite rakenduskava hindamine“). Teadus- ja arendustegevuse (TA) toetused peaksid enam arvestada traditsioonilistes sektorites tegutsevate ettevõtete innovatsioonivajadustega (vaata viidet raportile „TA hindamine“), pöörata enam tähelepanu lisanduvusele ja sellega kaasnevale tühikoormuse probleemile (vaata esimest viidet, aga ka raportit „Riiklike ettevõtluse tugimeetmete mõjude hindamine“). Samas on Praxise hinnangud tühikoormuse osas on olnud detailides pisut erinevad. Lisaks võiks mõelda ettevõtlustoetuste fokusseerimisele ning et kaasata sisukamalt poliitikakujundamisse ettevõtjaid koondavaid organisatsioone ja muid huvigruppe (vaata viidet raportile „Ettevõtluse toetusmeetmed riigieelarve strateegias“).

Keeruliste mõjude hindamine on oma tagasilöökidega ning loodetavasti ei tundu ülaltoodud kriitika liialt ülekohtune, uuringud ning analüüsid selles ja igas valdkonnas on igal juhul tervitatavad. Alternatiiv oleks kõhutundel tehtud otsused.

Mõtete ning viidetega täiendas käesolevat kirjutist Anne.

Esimese asjana jääb selgusetuks, miks raporti kokkuvõttes on välja toodud peamiselt negatiivsed tulemused. Sellest vaimust kantuna on ka meedias vaid negatiivsete tulemustega lehvitatud. Näiteks on üks põhitulemusi, et ettevõtlustoetuste tulemusel ei ole uusi ekspordiga tegelevaid ettevõtteid tekkinud. Samal ajal on raportis välja toodud, et eksporditoetus töötab väga hästi juba eksportivatele ettevõtetele, kuid seda pole kokkuvõttes välja toodud. Seda enam, et nende toetuste eesmärk ongi olnud peamiselt juba tegutsevate eksportijate toetamine. Selline subjektiivsus ei saa oluliste tulemuste kohalejõudmiseks kasulik olla. Oluline on ka mainida, et raportis hulgaliselt kasutatud joonised ettevõtjate arvamuse kohta toetuste efektiivsusest ei ole täpses seoses väljatoodud järeldustega.

Teise asjana tekitab küsitavusi raportis kasutatud tühikoormuse definitsioon. Ainult ettevõtjate endi arvamusele tugineva hinnangu puhul tasub olla ettevaatlik, kuna hinnang ja tegelik käitumine võivad erineda. Seda enam, et pikaajalisi hinnanguid toetuse mõjule on raske anda. Tühikoormuseks tuleks lugeda olukord, kus ettevõtted võtavad vastu toetuse ning tänu sellele ei kuluta toetatud valdkonnas vastavalt oma täispotentsiaalile ja kavatsustele. Kuid kui ettevõtete endi kulutused ei vähene, siis tühikoormust ei ole, sest raha kasutatakse ikka valdkonnas ära. Omaette küsimus on alternatiivkulu, nimelt, kas toetusraha oleks saanud kusagil mujal kasutada tootlikumalt. Majanduskriisi tingimustes on loomulikult ettevõtete enda kulude taset raske hinnata. Ettevõtlustoetuste puhul on ka mõeldav see, et positiivne või negatiivne mõju avaldub palju pikema ajaperioodi jooksul, kui auditi aluseks olnud ajaperiood. Ilmselt on 2008. ning 2009. aasta toetuste mõju hindamine praegusel ajal ennatlik.

Tühikoormusega on seotud ka järgmine kriitikapunkt. Nimelt, ettevõtete laialdane (horisontaalne – kõiki võrdselt) toetamine on poliitilise valiku küsimus. Ning sellega kaasneb tavaliselt suurem tühikoormus. Alternatiivne valik oleks toetada vaid üksikuid, täpselt välja valitud tegevusi/ettevõtteid. Sellega tekib jällegi kaks probleemi. Esiteks peavad toetajad olema teatud mõttes hiromandid, nägema ette neid õigeid tegevusi, mida toetada, millest tulevikus suurem kasu sünnib. Aastakümnete pikkune rahvusvaheline kogemus ütleb, et „võitjate“ valimine on raske, kuid ka häid näiteid on olemas. Ning teiseks tekib probleem õiglusest ning konkurentsi kahjustamisest. Riigikontrolli audit peaks vähem kritiseerima poliitilist valikut ning rohkem juba tehtud valiku elluviimise efektiivsust. Majandusteoreetilised seisukohad õige ettevõtluspoliitika osas muutuvad sama tihti kui valitsused.

Ka kasutatud analüüsimeetodid ei ole kohati läbipaistvad. Lahtiseks jääb, kuidas on täpselt koostatud kontrollgrupp. Näiteks alloleval joonisel (raportis lk 21) esitatud kontrollgrupi, osalusgrupi ning üldkogumi kogutootlikkuste võrdluse juures tekib küsimus, miks kontrollgrupp nii drastiliselt erineb üldkogumist ja on väga sarnane osalusgrupiga. Kui kontrollgruppi võtta ettevõtted, kelle erinevad majandusnäitajad vaadeldaval perioodil on võimalikult sarnased osalusgrupi omadega, siis on ilmne, et mõju siin nähtavale ei tule. Võimalik on ka see, et osalusgrupi näitajates sisaldub juba toetuse mõju. Samas on võimalik, et kõik on metodoloogiliselt korrektselt tehtud, kuid sellisel juhul sooviks lugeda täpsemaid selgitusi osalusgrupi ja kontrollgrupi koostamise kohta.

Mõttesse tulevad ka paar ettepanekut seoses sellise osalusgrupi ning kontrollgrupi võrdlemiseks. Esiteks võiks proovida üksikute osalusgrupi ettevõtete sobitamist (matching) kontrollgrupi sobivate ettevõtetega ning seda iga aasta kohta eraldi. Teiseks võiks mõelda ka agregeeritud andmete kasutamise juures osalusgrupi ettevõtete kaalumist vastavalt toetuse suurusele ning saamise arvule.

Oluline koht metoodika valikul on ka regressioonide kõrvale jätmine. Põhjendusena tuuakse välja, et kuna „toetusi on antud ettevõtetele vähe [..], siis jäid mudelite kirjeldusmäärad väikeseks ning olid muu analüüsi juures pigem põhjusi näitlikustavad kui Riigikontrolli järelduste aluseks.“ Üldiselt peaks madal kirjeldatuse määr edasise analüüsi osas ettevaatlikuks tegema, sest see viitab sellele, et seosed on keerulised. Tavapärane lahendus oleks keerulisemate ökonomeetriliste mudelite rakendamine, mitte tagasipöördumine kirjeldava statistika poole.

Segadust lisasid ka lahti seletamata tabelid, näiteks tabel 4 (Lisa A) ning tabelid lisades G ja N. Neile on olemas tekstis viited, kuid mõned tabelis esitatud numbrid on raskesti arusaadavad. Tabelis 4 jääb selgusetuks keskmine toetuste saamise ning taotlemise arv. Nimelt on keskmine taotlemiste arv väiksem kui saamiste arv. Täiendavalt, lisa N tabelite õigsuse võib seada küsimärgi alla. Tabelis 19 on välja toodud näiteks korrelatsioonikoefitsient ettevõtete 2007. aasta müügitulu ning 2009. aasta „alustavate ettevõtete toetuse“ vahel, ning korrelatsioonikoefitsiendi väärtuseks on mitmel puhul 1,00. On üsna selge, et selle numbriga on midagi valesti, mis seab andmestiku õigsuse kahtluse alla.

Need ja muud detailid tekitavad küsimuse tulemuste reprodutseeritavusest. Auditi raportis eksisteerib teatud metoodiline must auk. Kasutatud pole teada-tuntud analüüsimeetodeid või siis pole neid piisavalt lahti seletatud. Vettpidavamate järelduste tegemiseks oleks mõistlik kasutada juba mainitud sobitamist ning diff-in-diff (osalusgrupi võrdlemine iseendaga enne toetuse saamist, ning võrdlemine kontrollgrupiga) analüüsi. Neid saab ka omavahel kombineerida. Lisaks, korraliku teoreetilise mudeli (ettevõtete tootmis- või kulufunktsioonidel põhinev mudel, kuhu tutvustatakse ettevõtlustoetus) empiiriline ökonomeetriline hindamine võib anda huvitavaid uusi tulemusi. Tulevikus ootaks kelleltki just sellise keerulisema analüüsi ettevõtmist.

Lõpetaks positiivsega ehk siis tuleb tunnistada, et paljuski on soovitused sarnased nii Praxise kui mitmete teiste uurijate poolt varem väljatooduga. Näiteks, et KredExi meetmed võiks fokusseeritumalt kaasa aidata majanduse ümberstruktureerimisele ning toetuste seiresüsteem on puudulik (vaata viidet raportile „Struktuurivahendite valikukriteeriumide hindamine“). Samuti on leitud, et tegutsevate eksportööride kõrval tuleks enam pöörata tähelepanu ka alustavatele ja potentsiaalsetele eksportööridele (vaata viidet raportile „Struktuurivahendite rakenduskava hindamine“). Teadus- ja arendustegevuse (TA) toetused peaksid enam arvestada traditsioonilistes sektorites tegutsevate ettevõtete innovatsioonivajadustega (vaata viidet raportile „TA hindamine“), pöörata enam tähelepanu lisanduvusele ja sellega kaasnevale tühikoormuse probleemile (vaata esimest viidet, aga ka raportit „Riiklike ettevõtluse tugimeetmete mõjude hindamine“). Samas on Praxise hinnangud tühikoormuse osas on olnud detailides pisut erinevad. Lisaks võiks mõelda ettevõtlustoetuste fokusseerimisele ning et kaasata sisukamalt poliitikakujundamisse ettevõtjaid koondavaid organisatsioone ja muid huvigruppe (vaata viidet raportile „Ettevõtluse toetusmeetmed riigieelarve strateegias“).

Keeruliste mõjude hindamine on oma tagasilöökidega ning loodetavasti ei tundu ülaltoodud kriitika liialt ülekohtune, uuringud ning analüüsid selles ja igas valdkonnas on igal juhul tervitatavad. Alternatiiv oleks kõhutundel tehtud otsused.

Mõtete ning viidetega täiendas käesolevat kirjutist Anne.

TEEMAD

analüüs,

ettevõtlus,

mõjude hindamine

Tellimine:

Postitused (Atom)