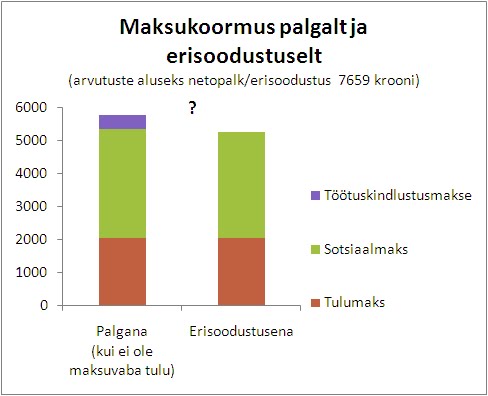

Kui ettevõte laseb kasutada töötajal firma autot erasõitudeks, annab töötajale sööklas tasuta süüa või maksab kinni tema rulluisutrenni, siis peab maksma selle pealt nn erisoodustusmaksu. Erisoodustusmaks sisaldab nii tulumaksu 21% kui ka sotsiaalmaksu 33%.

Aga kas keegi teab, miks ei sisalda erisoodustusmaks töötuskindlustusmakset? Erisoodustusmaksu eesmärk on luua ju olukord, kus tööandjal ei ole rahaliselt vahet, kas maksta palka või pakkuda töötajatele tasuta teenuseid. Ja kas erineb töötuskindlustusmakse sotsiaalmaksust nii palju, et neid ei võiks sellest vaatevinklist sarnaselt käsitleda? Mõlemad on ju sisult (osaliselt) solidaarsed sundkindlustusmaksed, üksnes erineva riski vastu.

Töötuskindlustusmaks moodustab juba 4.2% brutopalgast, mis on arvestatav osa kogu tööjõu maksukoormusest. Töötukassa võimalik kasu töötuskindlustusmakse lisamisest erisoodustusmaksu hulka oleks ca 20-30 miljonit krooni aastas. Parasjagu, et natuke töötuid juurde koolitada. Aga ikkagi pigem huvitab mind küsimus, et miks selline erisus. Järsku teab keegi vastata?

Või näiteks mis juhtub, kui tööjõumaksude hulka lisanduks (osaliselt) solidaarne hoolekandekindlustus või tööõnnetus- ja kutsehaiguskindlustus, kas siis need lisanduksid erisoodustusmaksule otsa?

P.S. Antud sissekanne ei tähenda, et pooldaksin maksude tõstmist :)

P.P.S. Kasutan võimalust lisada viide Jüri Saare mõtetele selle kohta, kes kannab tegelikult sotsiaalmaksu koorma. Selle teema üle diskuteeriti tuliselt ka Praxise maksuteemalisel mõttehommikul, kuid Eesti andmetel empiiriliselt seda minu teada seni kontrollitud ei ole. Võib olla ei saagi?

Kuvatud on postitused sildiga maksud. Kuva kõik postitused

Kuvatud on postitused sildiga maksud. Kuva kõik postitused

15 september, 2010

{kind=link}

03 september, 2010

Näide nõrgast maksusoodustusest

Mõni aeg tagasi võttis Narva Linnavolikogu vastu määruse nimega „Uusi töökohti loovate ettevõtjate toetamise kord“.

Lühidalt on tegemist preemiatega, mida Narva maksab neile, kes toovad Narva linna eelarvesse juurde tulumaksulaekumist näiteks uute töökohtade loomisega. Seda võib nimetada ka maksusoodustuseks ning selle suurus sõltub lisalaekumisest (teatud osakaal). Toetuspaketis on ka soojusenergia, veevarustuse ja kanalisatsiooniteenuste tariifide tõusu kompenseerimine ning tugiisiku teenus. Esmapilgul tundub tegu olevat hea algatusega, mis võiks Narva linna konkurentsivõimet ja eelarvepositsiooni parandada. Lähemal vaatlusel selgub, et esinevad mõned puudujäägid

Kriitikat alustaks terminitest, mida nimetatud määruses on kasutatud. Näiteks mõiste „Taotleja“ puhul, kes on defineeritud kui „toetusmeetme taotluse esitanud isik“, tekib küsimus, et kuidas see Taotleja tõestab, et just tema on toonud linna eelarvesse lisatulu? Määrus kasutab selle jaoks mõistet „tegevuse tulemusena“. Arusaadavam oleks, kui Taotleja näol oleks tegemist juriidilise isikuga, kes siis reaalselt neid uusi töökohti loob.

Teine küsitavus tekib seoses lisatulu määratlemisega. Nimelt peab Taotleja esitama oma eelmise perioodi (näiteks viimane kvartal) panuse linnaeelarvesse, mida siis saaks võrrelda toetusmeetme aluse perioodi panusega. Tekkinud vahest (lisatulust) osa Taotlejale kompenseeritakse. Üksikisiku panus linnaeelarvesse on vaid tema enda palgast arvestatud tulumaks. Kas määruses on seda ikka nii ette kujutatud? Ka üksikisiku panus toetusperioodi jooksul on tema enda palgast arvestatud tulumaks. Samas juriidilise isiku panust linnaeelarvesse tulumaksu näol ei ole, tulumaks, mis linnaeelarvet täiendada saab, on füüsilise isiku kohustus.

Ilmselt on Narva linna ametnikud mõelnud seda, et vaadatakse kui palju taotleva ettevõtte töötajad oma tulumaksude näol linnaeelarvesse panustavad, ning seda enne toetusperioodi ja toetusperioodi jooksul. Saadud vahe osaliselt ka sellele ettevõttele kompenseeritakse. Määrusest on aga seda selliselt ja üheseltmõistetavalt raske välja lugeda.

Lisaks mõistete segadusele, seab määrus ka väga olulised piirangud toetuse suurusele ja sellele, kes võivad taotleda. Esiteks peab Taotleja looma vähemalt 10 uut töökohta toetusperioodi alguseks võrreldes eelnevaga. Sisuliselt peab selle klausli täitmiseks Taotleja looma 10 töökohta päevapealt ja korraga. Väike- ja keskmise suurusega ettevõtetel on seega toetust saada raske. Lisaks, kuna toetuse aluseks on täiendav üksikisiku tulumaksulaekumine, peavad kõik uued töökohad olema täidetud Narva linna elanike poolt. Potentsiaalsetel uutel töötajatel võib ümberregistreerimisega probleeme olla, näiteks kui elatakse ümberkaudsetes valdades ja tahetakse hoopis oma kodukandi omavalitsust toetada.

Lisaks ei loeta toetuse aluseks olemasolevate töölepingute ülevõtmist või „seotud isikult“ ostetud ettevõtet. Määrus ei täpsusta, kas kõnealused lepingud või ettevõtted peavad olema olnud seotud Narva linnaga või kehtib see üleüldiselt, ka teistes omavalitsustes asuvate lepingute või ettevõtete kohta. Viimasel juhul on raskem meelitada Narvasse ettevõtteid teistest omavalitsustest.

Rahalise toetuse periood on vaid 24 kuud. Tariifide tõusu kompenseerimine ning tugiisiku teenuse osutamine toimub ainult välisettevõtjatele (või välismaistele ettevõtjatele, kasutatud on erinevaid mõisteid), kes loovad uue ettevõtte vähemalt 10 töökohaga. Tariifide kompenseerimine toimub kuni 60 kuu vältel, tugiisikut pakutakse kuni 36 kuuks. On ilmne, et potentsiaalsete taotlejate ring on üsna kitsas.

Rohked piiravad tingimused ning ebaselged mõisted ja määratlused tekitavad olukorra, kus iga taotlust peab läbi vaatama ning otsuse vastu võtma spetsiaalne komisjon. Määruse järgi peab sellesse komisjoni kuuluma 7 liiget. Näen siin ebaefektiivsuse ohtu tänu sellele, et just nende rohkete piiravate tingimuste pärast ei ole taotlejaid palju, kuid komisjoni töö nõuab reeglite läbimõtlemist, protseduuride väljatöötamist ning komisjoni liikmed tahavad ka selle töö eest tasu saada olenemata sellest, kui palju on taotlejaid. Lisaks on olnud oluline kulu ka selle määruse ja muude soetud dokumentide väljatöötamine ning ka tuleviku paranduste või täienduste tegemine.

Väljatoodud probleemid on siiski tavalised selliste toetusmeetmete puhul, mida pole enne läbiproovitud ning Narva linn näitab sellega suurt algatusvõimet ja eeskuju teistele. Toetuse rahaline suurus on väiksem täiendavast tulumaksulaekumisest ning kogu paketi (raha, tariifid ning tugiisik) suurus ei tohi määruse järgi ületada täiendavat linnaeelarvesse laekumist. Kui määruse väljatöötamise, komisjoni töö ja toetuspaketi kulu kokku on väiksem kui täiendav laekumine, pole Narva linnal midagi kaotada.

Selle toetuse suurim nõrkus aga tuleb välja, kui hakata vaatama, kui palju siis taotlejad täpselt kasu saavad. Kuna toetuse aluseks on uued töökohad, siis on kõige mõistlikum võrrelda toetuse suurust tööjõukuludega. Oletades, et kõik eelpoolloetletud tingimused on Taotlejal täidetud, siis tuleb välja, et kohalikud Taotlejad (juba Narva linnas tegutsevad) hoiavad Eesti keskmise palga juures kokku 4% tööjõukuludest ning ülejäänud ettevõtjad kahe aasta peale keskmiselt 2%. Tugiisiku teenus (seda pakutakse alates 50 lisatöökohast) annab täiendavad 5000 krooni (319,56 eurot), ehk maksimaalselt 100 krooni töötaja kohta ühes kalendrikuus. Tariifide tõusu kompenseerimisel on samuti piirang ees, sarnaselt Narva-väliste ettevõtjatega, kuni 2% tööjõukuludest. Seega kõikide tingimuste täidetusel on maksimaalselt võimalik ettevõtjal saada 4% maksusoodustust tema tööjõukuludelt.

Lisada tuleb, et toetatud tegevusalad on vaid töötlev tööstus, ehitus ning osa energeetikast. Need on tegevusalad, kus tööjõu ja kapitali suhe on reeglina väga kapitali poole kaldu, vähemalt võrreldes teenindusega. See tähendab, et iga uus töökoht vajab täiendavat investeeringut, mis võib ületada mitmekordselt selle töökoha tööjõukulu. Ettevõtja poolt lõpuks saadav kasu sellest soodustusest on seega minimaalne, alla 2% kogu investeeringust.

Maksusoodustuste teooria ja empiirika ütleb, et nii väike toetusprotsent ei ole tõhus, ettevõtjad lihtsalt ei reageeri nii väikesele toetusele. Pigem võib ettevõtja selle vastu võtta, kui tal juba niigi on plaan Narvas tegevust laiendada. Selleks, et tehtud töö ja hea algatus ei läheks raisku, tuleks toetusmäära tõsta. Praegu on see liiga nõrk, et oluliselt Narva konkurentsivõimet tõsta ning ettevõtlust edendada. Soovitan tulevikus olla julgem ning jään huviga jälgima selle toetusmeetme käekäiku.

Lühidalt on tegemist preemiatega, mida Narva maksab neile, kes toovad Narva linna eelarvesse juurde tulumaksulaekumist näiteks uute töökohtade loomisega. Seda võib nimetada ka maksusoodustuseks ning selle suurus sõltub lisalaekumisest (teatud osakaal). Toetuspaketis on ka soojusenergia, veevarustuse ja kanalisatsiooniteenuste tariifide tõusu kompenseerimine ning tugiisiku teenus. Esmapilgul tundub tegu olevat hea algatusega, mis võiks Narva linna konkurentsivõimet ja eelarvepositsiooni parandada. Lähemal vaatlusel selgub, et esinevad mõned puudujäägid

Kriitikat alustaks terminitest, mida nimetatud määruses on kasutatud. Näiteks mõiste „Taotleja“ puhul, kes on defineeritud kui „toetusmeetme taotluse esitanud isik“, tekib küsimus, et kuidas see Taotleja tõestab, et just tema on toonud linna eelarvesse lisatulu? Määrus kasutab selle jaoks mõistet „tegevuse tulemusena“. Arusaadavam oleks, kui Taotleja näol oleks tegemist juriidilise isikuga, kes siis reaalselt neid uusi töökohti loob.

Teine küsitavus tekib seoses lisatulu määratlemisega. Nimelt peab Taotleja esitama oma eelmise perioodi (näiteks viimane kvartal) panuse linnaeelarvesse, mida siis saaks võrrelda toetusmeetme aluse perioodi panusega. Tekkinud vahest (lisatulust) osa Taotlejale kompenseeritakse. Üksikisiku panus linnaeelarvesse on vaid tema enda palgast arvestatud tulumaks. Kas määruses on seda ikka nii ette kujutatud? Ka üksikisiku panus toetusperioodi jooksul on tema enda palgast arvestatud tulumaks. Samas juriidilise isiku panust linnaeelarvesse tulumaksu näol ei ole, tulumaks, mis linnaeelarvet täiendada saab, on füüsilise isiku kohustus.

Ilmselt on Narva linna ametnikud mõelnud seda, et vaadatakse kui palju taotleva ettevõtte töötajad oma tulumaksude näol linnaeelarvesse panustavad, ning seda enne toetusperioodi ja toetusperioodi jooksul. Saadud vahe osaliselt ka sellele ettevõttele kompenseeritakse. Määrusest on aga seda selliselt ja üheseltmõistetavalt raske välja lugeda.

Lisaks mõistete segadusele, seab määrus ka väga olulised piirangud toetuse suurusele ja sellele, kes võivad taotleda. Esiteks peab Taotleja looma vähemalt 10 uut töökohta toetusperioodi alguseks võrreldes eelnevaga. Sisuliselt peab selle klausli täitmiseks Taotleja looma 10 töökohta päevapealt ja korraga. Väike- ja keskmise suurusega ettevõtetel on seega toetust saada raske. Lisaks, kuna toetuse aluseks on täiendav üksikisiku tulumaksulaekumine, peavad kõik uued töökohad olema täidetud Narva linna elanike poolt. Potentsiaalsetel uutel töötajatel võib ümberregistreerimisega probleeme olla, näiteks kui elatakse ümberkaudsetes valdades ja tahetakse hoopis oma kodukandi omavalitsust toetada.

Lisaks ei loeta toetuse aluseks olemasolevate töölepingute ülevõtmist või „seotud isikult“ ostetud ettevõtet. Määrus ei täpsusta, kas kõnealused lepingud või ettevõtted peavad olema olnud seotud Narva linnaga või kehtib see üleüldiselt, ka teistes omavalitsustes asuvate lepingute või ettevõtete kohta. Viimasel juhul on raskem meelitada Narvasse ettevõtteid teistest omavalitsustest.

Rahalise toetuse periood on vaid 24 kuud. Tariifide tõusu kompenseerimine ning tugiisiku teenuse osutamine toimub ainult välisettevõtjatele (või välismaistele ettevõtjatele, kasutatud on erinevaid mõisteid), kes loovad uue ettevõtte vähemalt 10 töökohaga. Tariifide kompenseerimine toimub kuni 60 kuu vältel, tugiisikut pakutakse kuni 36 kuuks. On ilmne, et potentsiaalsete taotlejate ring on üsna kitsas.

Rohked piiravad tingimused ning ebaselged mõisted ja määratlused tekitavad olukorra, kus iga taotlust peab läbi vaatama ning otsuse vastu võtma spetsiaalne komisjon. Määruse järgi peab sellesse komisjoni kuuluma 7 liiget. Näen siin ebaefektiivsuse ohtu tänu sellele, et just nende rohkete piiravate tingimuste pärast ei ole taotlejaid palju, kuid komisjoni töö nõuab reeglite läbimõtlemist, protseduuride väljatöötamist ning komisjoni liikmed tahavad ka selle töö eest tasu saada olenemata sellest, kui palju on taotlejaid. Lisaks on olnud oluline kulu ka selle määruse ja muude soetud dokumentide väljatöötamine ning ka tuleviku paranduste või täienduste tegemine.

Väljatoodud probleemid on siiski tavalised selliste toetusmeetmete puhul, mida pole enne läbiproovitud ning Narva linn näitab sellega suurt algatusvõimet ja eeskuju teistele. Toetuse rahaline suurus on väiksem täiendavast tulumaksulaekumisest ning kogu paketi (raha, tariifid ning tugiisik) suurus ei tohi määruse järgi ületada täiendavat linnaeelarvesse laekumist. Kui määruse väljatöötamise, komisjoni töö ja toetuspaketi kulu kokku on väiksem kui täiendav laekumine, pole Narva linnal midagi kaotada.

Selle toetuse suurim nõrkus aga tuleb välja, kui hakata vaatama, kui palju siis taotlejad täpselt kasu saavad. Kuna toetuse aluseks on uued töökohad, siis on kõige mõistlikum võrrelda toetuse suurust tööjõukuludega. Oletades, et kõik eelpoolloetletud tingimused on Taotlejal täidetud, siis tuleb välja, et kohalikud Taotlejad (juba Narva linnas tegutsevad) hoiavad Eesti keskmise palga juures kokku 4% tööjõukuludest ning ülejäänud ettevõtjad kahe aasta peale keskmiselt 2%. Tugiisiku teenus (seda pakutakse alates 50 lisatöökohast) annab täiendavad 5000 krooni (319,56 eurot), ehk maksimaalselt 100 krooni töötaja kohta ühes kalendrikuus. Tariifide tõusu kompenseerimisel on samuti piirang ees, sarnaselt Narva-väliste ettevõtjatega, kuni 2% tööjõukuludest. Seega kõikide tingimuste täidetusel on maksimaalselt võimalik ettevõtjal saada 4% maksusoodustust tema tööjõukuludelt.

Lisada tuleb, et toetatud tegevusalad on vaid töötlev tööstus, ehitus ning osa energeetikast. Need on tegevusalad, kus tööjõu ja kapitali suhe on reeglina väga kapitali poole kaldu, vähemalt võrreldes teenindusega. See tähendab, et iga uus töökoht vajab täiendavat investeeringut, mis võib ületada mitmekordselt selle töökoha tööjõukulu. Ettevõtja poolt lõpuks saadav kasu sellest soodustusest on seega minimaalne, alla 2% kogu investeeringust.

Maksusoodustuste teooria ja empiirika ütleb, et nii väike toetusprotsent ei ole tõhus, ettevõtjad lihtsalt ei reageeri nii väikesele toetusele. Pigem võib ettevõtja selle vastu võtta, kui tal juba niigi on plaan Narvas tegevust laiendada. Selleks, et tehtud töö ja hea algatus ei läheks raisku, tuleks toetusmäära tõsta. Praegu on see liiga nõrk, et oluliselt Narva konkurentsivõimet tõsta ning ettevõtlust edendada. Soovitan tulevikus olla julgem ning jään huviga jälgima selle toetusmeetme käekäiku.

TEEMAD

ettevõtlus,

KOV,

maksud

24 mai, 2010

Tibusammudega tööjõumakse kärpimas

Eesti kõrgeid tööjõumakse, eelkõige sotsiaalmaksu, on soovitanud alandada nii Eesti kui rahvusvahelised eksperdid.

Väike samm sotsiaalmaksu alanemise suunas on praegu arutluses Riigikogus eelnõuga 760 SE, mis kaotab sotsiaalmaksu alammäära alla alampalka saavate endiste töötute jaoks. Lisaks alandatakse sotsiaalmaksu kohustust mitme tööandja juures osa-ajaga töötava inimese jaoks, kelle palk jääb alla miinimumpalga.

Püüdsin mõjude suuruse kohta ühe joonise teha.

Näiteks kahe tööandja juures kokku 3500 kroonise brutopalgaga töötava inimese puhul alaneb sotsiaalmaksu kohustus kuus 330 krooni võrra ja maksukiil (kogu tööjõumaksude osakaal tööjõukulus) ca 4 protsendipunkti võrra. Kui tööle saab eelnevalt 6 kuud töötu inimene, siis tema sotsiaalmaksukoormus oleks võrreldes praegusega ligi 610 krooni madalam, sõltumata sellest kas töötab ühe või mitme tööandja juures, ja maksukiil oleks ligi 8 protsendipunkti võrra madalam. Seega on seaduseelnõu igati tervitatav samm madalapalgaliste tööturuvõimaluste soodustamise jaoks.

Väga huvitav on lugeda ka mõjude analüüsi seaduseelnõu seletuskirjas.

Mitme tööandjaga inimeste puhul täiendavate töökohtade teket seletuskiri ei loodagi, nähakse ette üksnes sotsiaalmaksu laekumise vähenemist. Seega tundub kogu mõte olevat pigem mingi horisontaalse õigluse küsimus, et kaotada praegune ebavõrdsus ühe ja kahe tööandjaga inimeste vahel.

Samas endiste töötute puhul sotsiaalmaksu miinimumkohustusest loobumisega loodetakse saada lausa 3000 täiendavat töökohta. Minu eriti jäme arvutus näitab, et eeldatakse ülielastset tööjõunõudlust madalapalgaliste järele, elastsusega ca 1.4. (Tööjõukulud alanevad ca 11% ja madalapalgaliste osa-ajaga töökohtade arv kasvab 16%: lisandub juurde ca 3000 töökohta esialgsele 18 tuhandele).

Nii kõrge tööjõunõudluse elastsuse eelduse korral julgeks küll soovitada, et sotsiaalmaksu miinumkohustuste üldine tühistamine koos osa-ajaga tööjõu pakkumise suurendamisega oleks riigieelarve seisukohalt kulu-tulus ettevõtmine. Eriti praegu kui algamas on suvehooaja tööd, mis sageli just osa-ajaga.

Tööjõupakkumist saaks omakorda potentsiaalselt suurendada luues näiteks võimaluse saada koos töötushüvitist ja osalist töötasu (nt teha analoogiline süsteem vanemahüvitisega).

Tean isiklikult inimesi, kes loobuvad osa-ajaga töö vastuvõtmisest, sest nad kaotaksid kogu oma töötushüvitise. Arvestades ca 100-tuhandelist töötute hulka, kellest ligi pooled saavad veel töötushüvitisi, võiks sellel muudatustel mõju osa-ajaga tööjõu pakkumisele ja seega töökohtadele olla päris suur. Jään ootama järgmist Riigikogupoolset sammu - seekord võiks see siis olla kohe oravahüppe pikkune.

Väike samm sotsiaalmaksu alanemise suunas on praegu arutluses Riigikogus eelnõuga 760 SE, mis kaotab sotsiaalmaksu alammäära alla alampalka saavate endiste töötute jaoks. Lisaks alandatakse sotsiaalmaksu kohustust mitme tööandja juures osa-ajaga töötava inimese jaoks, kelle palk jääb alla miinimumpalga.

Püüdsin mõjude suuruse kohta ühe joonise teha.

Näiteks kahe tööandja juures kokku 3500 kroonise brutopalgaga töötava inimese puhul alaneb sotsiaalmaksu kohustus kuus 330 krooni võrra ja maksukiil (kogu tööjõumaksude osakaal tööjõukulus) ca 4 protsendipunkti võrra. Kui tööle saab eelnevalt 6 kuud töötu inimene, siis tema sotsiaalmaksukoormus oleks võrreldes praegusega ligi 610 krooni madalam, sõltumata sellest kas töötab ühe või mitme tööandja juures, ja maksukiil oleks ligi 8 protsendipunkti võrra madalam. Seega on seaduseelnõu igati tervitatav samm madalapalgaliste tööturuvõimaluste soodustamise jaoks.

Väga huvitav on lugeda ka mõjude analüüsi seaduseelnõu seletuskirjas.

Mitme tööandjaga inimeste puhul täiendavate töökohtade teket seletuskiri ei loodagi, nähakse ette üksnes sotsiaalmaksu laekumise vähenemist. Seega tundub kogu mõte olevat pigem mingi horisontaalse õigluse küsimus, et kaotada praegune ebavõrdsus ühe ja kahe tööandjaga inimeste vahel.

Samas endiste töötute puhul sotsiaalmaksu miinimumkohustusest loobumisega loodetakse saada lausa 3000 täiendavat töökohta. Minu eriti jäme arvutus näitab, et eeldatakse ülielastset tööjõunõudlust madalapalgaliste järele, elastsusega ca 1.4. (Tööjõukulud alanevad ca 11% ja madalapalgaliste osa-ajaga töökohtade arv kasvab 16%: lisandub juurde ca 3000 töökohta esialgsele 18 tuhandele).

Nii kõrge tööjõunõudluse elastsuse eelduse korral julgeks küll soovitada, et sotsiaalmaksu miinumkohustuste üldine tühistamine koos osa-ajaga tööjõu pakkumise suurendamisega oleks riigieelarve seisukohalt kulu-tulus ettevõtmine. Eriti praegu kui algamas on suvehooaja tööd, mis sageli just osa-ajaga.

Tööjõupakkumist saaks omakorda potentsiaalselt suurendada luues näiteks võimaluse saada koos töötushüvitist ja osalist töötasu (nt teha analoogiline süsteem vanemahüvitisega).

Tean isiklikult inimesi, kes loobuvad osa-ajaga töö vastuvõtmisest, sest nad kaotaksid kogu oma töötushüvitise. Arvestades ca 100-tuhandelist töötute hulka, kellest ligi pooled saavad veel töötushüvitisi, võiks sellel muudatustel mõju osa-ajaga tööjõu pakkumisele ja seega töökohtadele olla päris suur. Jään ootama järgmist Riigikogupoolset sammu - seekord võiks see siis olla kohe oravahüppe pikkune.

TEEMAD

maksud,

mõjude hindamine,

tööturg

15 aprill, 2010

Maksukirjandusest elevil

Sellel aastal on ilmumas vägev maksuraamat Suurbritanniast. Nimelt, käimas on superprojekt, mille vedajaks šoti majandusteadlane ning 1996. aasta Nobeli majanduspreemia laureaat Sir James Mirrlees, kes sai väärt auhinna majanduslike stiimulite uurimise eest. Projekti väljundiks saab olema kogumik, mille nimeks on „Mirrlees Review: Reforming The Tax System in The 21st Century“ ning see koosneb kahest raamatust: „Dimensions of Tax Design“ ja „Tax by Design“.

Oluline ja põnev, vähemalt minu arvates, on see ettevõtmine kahel põhjusel:

Esiteks, projekti mastaap on muljetavaldav, osalevad rohkem kui 50 maksudele spetsialiseerunud tippteadlast, kes on nimetatud esimese raamatu jaoks produtseerinud juba ligi 2000 lk materjali, mis on lõppraporti mustandiks (vaata mustandit siit). Jagatud on see 13ks peatükiks, ning ükski makse puudutav aspekt pole välja jäänud. Teine raamat saab olema pühendatud järeldustele.

Ning teiseks, kuigi fookus on Suurbritannia maksusüsteemil, saab seda raportit kasutada ka Eesti maksusüsteemi kontekstis. Usun, et teadlaste hinnangud ei diskrimineeri ja sobivad kasutamiseks ka riigipiiride üleselt. Tean, et ka teiste Euroopa riikide maksueksperdid seda põnevusega ootavad. Majandusteoreetilisest lähenemisest selle kõige kõrgemal võimalikul tasemel, mida see raport endast ka kujutab, on kindlasti võimalik ideid maksupoliitika kujundamisel kasutada. Loen mustandit ning ootan huviga lõppvarianti.

Oluline ja põnev, vähemalt minu arvates, on see ettevõtmine kahel põhjusel:

Esiteks, projekti mastaap on muljetavaldav, osalevad rohkem kui 50 maksudele spetsialiseerunud tippteadlast, kes on nimetatud esimese raamatu jaoks produtseerinud juba ligi 2000 lk materjali, mis on lõppraporti mustandiks (vaata mustandit siit). Jagatud on see 13ks peatükiks, ning ükski makse puudutav aspekt pole välja jäänud. Teine raamat saab olema pühendatud järeldustele.

Ning teiseks, kuigi fookus on Suurbritannia maksusüsteemil, saab seda raportit kasutada ka Eesti maksusüsteemi kontekstis. Usun, et teadlaste hinnangud ei diskrimineeri ja sobivad kasutamiseks ka riigipiiride üleselt. Tean, et ka teiste Euroopa riikide maksueksperdid seda põnevusega ootavad. Majandusteoreetilisest lähenemisest selle kõige kõrgemal võimalikul tasemel, mida see raport endast ka kujutab, on kindlasti võimalik ideid maksupoliitika kujundamisel kasutada. Loen mustandit ning ootan huviga lõppvarianti.

TEEMAD

analüüs,

maksud,

teadmispõhine poliitika

30 november, 2009

Maksukoormusest, maksukohuslastest ning edetabelitest

Hiljuti PricewaterhouseCoopers’i poolt avaldatud uuringu „Paying Taxes 2010“ järgi on Eesti maksude maksmise lihtsuselt maailmas 38. ja Euroopa Liidus 6. kohal Iirimaa, Taani, Luksemburgi, Suurbritannia ja Hollandi järel. Maksude deklareerimisele ja maksmisele kulub Eesti ettevõtetel aastas keskmiselt 81 tundi, millega Eesti asub maailmas 16. kohal. Nende näitajate üle võime üsna uhked olla.

Ettevõtete maksukoormus seevastu on keskmiselt 49,1% aastakasumist, millega oleme 181 riigi seas 131. kohal, seda peamiselt ettevõtetelt kogutavate tööjõumaksude tõttu (37,5%).

Vastuseks sellele maksu-uuringule on mitmed asjatundjad (Jürgen Ligi, Aivar Sõerd, Erik Terk) meedias sõna võtnud, pakkudes välja, et Eesti maksukoormust tuleks vähendada – näiteks on pakutud sotsiaalmaksulage, ettevõtte tulumaksumäära vähendamist 10 %’le (kasutades klassikalist süsteemi, kus maksustatakse kogu kasum), kõikidele tööjõumaksudele lae kehtestamist ja muud. Villu Zirnask pakkus välja isikustatud maksusüsteemi, mis seisneks peamiselt selles, et igalt inimeselt kogutakse maksu vastavalt sellele, milliseid kulusid ta ühiskonnale tekitab ning milliseid avalikke teenuseid kasutab.

Erinevate ideede genereerimine pole kunagi olnud taunitav tegevus, kuid tasub vaadata lähemalt, miks Eesti koht ettevõtete maksukoormuse edetabelis nii madal on. PricewaterhouseCoopers on selle maksukoormuse arvestamisel arvesse võtnud tööjõumakse, mis on ettevõtte enda kanda (Eestis peamiselt sotsiaalmaks), ettevõtete tulumaksu ning muid makse (maamaks, erisoodustusmaksud jms). Üksikisiku tulumaksu nimetatud uuringus arvesse võetud pole, ning see tundubki kogu asja iva olevat. Tööjõumaksud on löödud laiali selle järgi, kes on maksukohuslane.

Seega, kui me tahaksime PriceWaterhouscoopers’i edetabelis kõrgemale kohale saada, peaksime näiteks sotsiaalmaksu ära kaotama, brutopalgad 33% kõrgemaks arvutama ning üksikisiku tulumaksu vastavalt tõstma, andes sellele tõstetud osale ka sotsiaalmaksuga analoogse sihtotstarbe. Sellise vangerduse tagajärjel jääksid Eesti ettevõtete kasumiaruanded praktiliselt samasuguseks (palgakulu ei tohiks oluliselt muutuda), kuid riikide edetabelis oleksime palju kõrgemal, nagu meil tavaliselt kombeks – praegusel juhul maanduksime umbes 6. kohale, meie ette jääksid Ida-Timor, Vanuatu, Maldiivid, Namiibia ja Katar, ning meist napilt tahapoole Araabia Ühendemiraadid, Saudi Araabia ning Bahrein.

Ettevõtete maksukoormus seevastu on keskmiselt 49,1% aastakasumist, millega oleme 181 riigi seas 131. kohal, seda peamiselt ettevõtetelt kogutavate tööjõumaksude tõttu (37,5%).

Vastuseks sellele maksu-uuringule on mitmed asjatundjad (Jürgen Ligi, Aivar Sõerd, Erik Terk) meedias sõna võtnud, pakkudes välja, et Eesti maksukoormust tuleks vähendada – näiteks on pakutud sotsiaalmaksulage, ettevõtte tulumaksumäära vähendamist 10 %’le (kasutades klassikalist süsteemi, kus maksustatakse kogu kasum), kõikidele tööjõumaksudele lae kehtestamist ja muud. Villu Zirnask pakkus välja isikustatud maksusüsteemi, mis seisneks peamiselt selles, et igalt inimeselt kogutakse maksu vastavalt sellele, milliseid kulusid ta ühiskonnale tekitab ning milliseid avalikke teenuseid kasutab.

Erinevate ideede genereerimine pole kunagi olnud taunitav tegevus, kuid tasub vaadata lähemalt, miks Eesti koht ettevõtete maksukoormuse edetabelis nii madal on. PricewaterhouseCoopers on selle maksukoormuse arvestamisel arvesse võtnud tööjõumakse, mis on ettevõtte enda kanda (Eestis peamiselt sotsiaalmaks), ettevõtete tulumaksu ning muid makse (maamaks, erisoodustusmaksud jms). Üksikisiku tulumaksu nimetatud uuringus arvesse võetud pole, ning see tundubki kogu asja iva olevat. Tööjõumaksud on löödud laiali selle järgi, kes on maksukohuslane.

Seega, kui me tahaksime PriceWaterhouscoopers’i edetabelis kõrgemale kohale saada, peaksime näiteks sotsiaalmaksu ära kaotama, brutopalgad 33% kõrgemaks arvutama ning üksikisiku tulumaksu vastavalt tõstma, andes sellele tõstetud osale ka sotsiaalmaksuga analoogse sihtotstarbe. Sellise vangerduse tagajärjel jääksid Eesti ettevõtete kasumiaruanded praktiliselt samasuguseks (palgakulu ei tohiks oluliselt muutuda), kuid riikide edetabelis oleksime palju kõrgemal, nagu meil tavaliselt kombeks – praegusel juhul maanduksime umbes 6. kohale, meie ette jääksid Ida-Timor, Vanuatu, Maldiivid, Namiibia ja Katar, ning meist napilt tahapoole Araabia Ühendemiraadid, Saudi Araabia ning Bahrein.

TEEMAD

maksud

12 november, 2009

Kes kaotab eluasemelaenude maksusoodustusest?

Rahandusminister käis välja idee kaotada kodulaenudelt maksusoodustus. Siinkohal on hea meelde tuletada, et Praxise eelmisel aastal valminud maksupoliitika analüüs (pdf) näitas, et maksuvabastus kodulaenude intressidelt, vähemalt aastani 2007, oli kasulikum kõrgema sissetulekuga inimestele. Ja kui võrrelda perioode 2000-2003 ja 2004-2007, siis viimastel aastatel kasu kõrgema sissetulekuga inimeste jaoks pigem suurenes.

Kui vaadata, kuidas kogu see maksusoodustus jaotub, siis kümnendik kõige rikkamaid inimesi Eestis võitis soodustuse kogusummast enam kui kolmandiku. Kaks kümnendiku kõige rikkamaid (X+IX kokku joonisel) sai enam kui poole kogu maksusoodustusest.

Seega muudab selle maksusoodustuse kaotamine maksusüsteemi selgelt progressiivsemaks ehk jõukamate maksukoormus kasvab keskmiselt rohkem kui vaestel. Täitsa üllatav samm praeguselt valitsuskoalitsioonilt arvestades nende elektoraati. Kuid rahvamajanduse seisukohalt ilmselt mõistlik samm. Sellele rahale peaks olema võimalik leida paremaid kasutusvõimalusi, sh eluasemepoliitikas kasutamiseks.

Kui vaadata, kuidas kogu see maksusoodustus jaotub, siis kümnendik kõige rikkamaid inimesi Eestis võitis soodustuse kogusummast enam kui kolmandiku. Kaks kümnendiku kõige rikkamaid (X+IX kokku joonisel) sai enam kui poole kogu maksusoodustusest.

Seega muudab selle maksusoodustuse kaotamine maksusüsteemi selgelt progressiivsemaks ehk jõukamate maksukoormus kasvab keskmiselt rohkem kui vaestel. Täitsa üllatav samm praeguselt valitsuskoalitsioonilt arvestades nende elektoraati. Kuid rahvamajanduse seisukohalt ilmselt mõistlik samm. Sellele rahale peaks olema võimalik leida paremaid kasutusvõimalusi, sh eluasemepoliitikas kasutamiseks.

TEEMAD

maksud

05 november, 2009

Sotsiaalmaksu lae positiivsed ja negatiivsed aspektid

Mitmed Eesti arvamusliidrid ja organisatsioonid on välja tulnud ideega kehtestada sotsiaalmaksule lagi. Sotsiaalmaks on Eestis sihtotstarbeline maks, mida võime nimetada ka sundkindlustuseks. Kindlustusmakse sõltub otseselt inimese maksevõimest. Kindlustusprintsiipi rõhutab ka see, et teatud elanikkonnarühmade eest maksab sotsiaalmaksu kas riik või Töötukassa teistest tuludest, näiteks lastega kodus olevate vanemate eest või töötute eest.

Arengufondi valges paberis käesoleva aasta juunis pakuti, et tööjõumakse tuleb langetada ja seda koos muudatustega tervishoiu ja pensionisüsteemi rahastamisega. Selleks, et meelitada Eestisse kõrgepalgalisi spetsialiste välismaalt, peaks nende sotsiaalmaksul lagi peal olema. Ka OECD poolt käesoleva aasta suvel koostatud raport Eesti kohta toob välja, et Eestis on tööjõumaksud võrdlemisi kõrged.

Tõepoolest – Eesti ei ole madalate tööjõumaksude maa. Eesti keskmine maksude osakaal tööjõukulust (Eurostati nn implicit tax rate) oli 2007. aastal 33.8%. See on praktiliselt sama, mis EU-27 riikide aritmeetiline keskmine 34.4%.

Tark Eesti pakkus välja, et sotsiaalmaksu lagi võiks olla ligikaudu kahekordne keskmine palk (250 000 krooni aastas). Rahvusvaheline kogemus sotsiaalmaksu laega on väga mitmekesine. Osadel riikidel see on, osadel mitte. Kuid sotsiaalkindlustussüsteemid riikides on erinevad, samuti pikaajalised maksupoliitika eesmärgid ning ühiskondlikud valupunktid. Seega tuleb esialgu läheneda küsimusele puhtalt Eesti vaatevinklist.

Millised oleksid siis sotsiaalmaksu lae võimalikud mõjud:

Esimene mõju on lühiajaline kaotus sotsiaalmaksu tulus. Näiteks kui kehtestada sotsiaalmaksulagi palgale, mis on kaks keskmist palka, siis väheneks sotsiaalmaksu laekumine ligi 8 protsendi võrra (nt ligi 2,3 miljardit krooni 2007. aastal). Tööandja jaoks tähendab see keskmiselt 9-protsendilist tööjõukulude vähenemist nende töötajate osas, keda lagi puudutab. Võimalikku tööjõu nõudluse elastsust kasutades tähendab see, et nende kõrgepalgaliste töötajate hõive kasvab umbes 1600 inimese võrra. Võttes aluseks nende poolt teenitava palga, makstavad maksud ning tööandja kasumi, toob selline hõive kasv kaasa 0,6 miljardit krooni majanduslikku lisandväärtust (SKP). Selline lihtne tulu-kulu analüüs näitab, et vähemalt lühiajaliselt ei ole sotsiaalmaksulae näol tegemist tasuva ettevõtmisega ei riigieelarve ega sotsiaalkindlustuse jaoks.

Kõrgemad laed (kolmekordne ja neljakordne keskmine palk) vähendavad sotsiaalmaksulaekumist vähem, aga suurendavad ka hõivet absoluutarvudes vähem, kuna tööjõukulude vähenemine on erinevate lagede puhul suhtarvuna praktiliselt sama. Seega on kõrgematel sotsiaalmaksulagedel hõive tõstmise kaudu ka väiksem majanduslik lisandväärtus (vastavalt 0,3 ja 0,2 miljardit krooni aastas).

Siiski tasub kaaluda ka sellise poliitika pikemaajalisi positiivseid efekte. Nimelt, sotsiaalmaksulagi soodustab kõrgemapalgalisi töökohti, mis iseenesest on igati tervitatav. Küsimus aga tekib, milline on sellise poliitika mastaap? Arvutused näitavad, et kolmest hinnatud laest madalaima mõju kogu tööjõukulude vähenemisele on 2% ja kõrgemate lagede puhul vastavalt 1% ja 0,6%. Samas oleme me kogenud viimastel aastatel nominaalset palgatõusu, mis küündib üle 20% (2007). Lisaks on palgad võimelised ka üsna järsult kukkuma. On küsitav, kas sotsiaalmaksulagi säärase palkade volatiilsuse juures üldse poliitikainstrumendina olulist mõju avaldab.

Pikaajaliste positiivsete efektide alla võib lugeda ka käitumuslikke muutusi. Välja võib tuua kaks peamist: ettevõtjad ei pea hakkama enam palgatulu võtma välja dividendidena ning mingil määral võib see vähendada ka varimajanduse osakaalu nn ümbrikupalkade maksmise vähenemise näol. Kuid kaasnevad ka administratiivsed probleemid – tuleb hakata eraldi skeeme mõtlema inimeste jaoks, kellel on mitu tööandjat või kes töötavad töövõtulepinguga või kes tegelevad veel ise ettevõtlusega.

Sotsiaalmaksulae kehtestamine nõuab ka ümberkorraldust sotsiaalsektori rahastamises, kuna tervishoiu ja pensionide raha väheneb koheselt. Lisaks muutub sotsiaalmaksule tuginevate hüvitiste suurus (nt haigushüvitised, pensionid, vanemahüvitis). Et sotsiaalteenuste pakkumises ei tekiks stagnatsiooni, tuleb sinna suunata lisavahendeid.

Ei tohi ka ära unustada, et maksusüsteemi üks eesmärke ongi tulude ümberjaotus. Sotsiaalmaksu lagi muudab süsteemi regressiivsemaks, st jõukamad hakkavad vähem maksu maksma. Kui soovime senist progressiivsuse taset säilitada peaks paralleelselt muutma näiteks tulumaksu progressiivseks, kehtestama varandusemaksu (nt automaksu või kinnisvaramaksu) või mõne muu progressiivse maksu.

Põhisõnumid:

- Tasub kaalumist – lühiajaline negatiivne efekt sotsiaalmaksu laekumisele, pikaajaliselt signaal, et Eesti soodustab kõrgepalgalisi töökohti, mõju olulisus aga vajab lähemat uurimist

- Sotsiaalmaksust sõltuvate valdkondade rahastamist tuleks mitmekesistada, nt pensionide või tervishoiu valdkonda raha suunamisega muudest maksuallikatest

- Senise maksusüsteemi progressiivsuse säilitamiseks kaaluda teiste sissetulekust või tarbimises sõltuvate maksude sisseseadmist. Kokkuvõttes vähendame tööjõukulu.

Arengufondi valges paberis käesoleva aasta juunis pakuti, et tööjõumakse tuleb langetada ja seda koos muudatustega tervishoiu ja pensionisüsteemi rahastamisega. Selleks, et meelitada Eestisse kõrgepalgalisi spetsialiste välismaalt, peaks nende sotsiaalmaksul lagi peal olema. Ka OECD poolt käesoleva aasta suvel koostatud raport Eesti kohta toob välja, et Eestis on tööjõumaksud võrdlemisi kõrged.

Tõepoolest – Eesti ei ole madalate tööjõumaksude maa. Eesti keskmine maksude osakaal tööjõukulust (Eurostati nn implicit tax rate) oli 2007. aastal 33.8%. See on praktiliselt sama, mis EU-27 riikide aritmeetiline keskmine 34.4%.

Tark Eesti pakkus välja, et sotsiaalmaksu lagi võiks olla ligikaudu kahekordne keskmine palk (250 000 krooni aastas). Rahvusvaheline kogemus sotsiaalmaksu laega on väga mitmekesine. Osadel riikidel see on, osadel mitte. Kuid sotsiaalkindlustussüsteemid riikides on erinevad, samuti pikaajalised maksupoliitika eesmärgid ning ühiskondlikud valupunktid. Seega tuleb esialgu läheneda küsimusele puhtalt Eesti vaatevinklist.

Millised oleksid siis sotsiaalmaksu lae võimalikud mõjud:

Esimene mõju on lühiajaline kaotus sotsiaalmaksu tulus. Näiteks kui kehtestada sotsiaalmaksulagi palgale, mis on kaks keskmist palka, siis väheneks sotsiaalmaksu laekumine ligi 8 protsendi võrra (nt ligi 2,3 miljardit krooni 2007. aastal). Tööandja jaoks tähendab see keskmiselt 9-protsendilist tööjõukulude vähenemist nende töötajate osas, keda lagi puudutab. Võimalikku tööjõu nõudluse elastsust kasutades tähendab see, et nende kõrgepalgaliste töötajate hõive kasvab umbes 1600 inimese võrra. Võttes aluseks nende poolt teenitava palga, makstavad maksud ning tööandja kasumi, toob selline hõive kasv kaasa 0,6 miljardit krooni majanduslikku lisandväärtust (SKP). Selline lihtne tulu-kulu analüüs näitab, et vähemalt lühiajaliselt ei ole sotsiaalmaksulae näol tegemist tasuva ettevõtmisega ei riigieelarve ega sotsiaalkindlustuse jaoks.

Kõrgemad laed (kolmekordne ja neljakordne keskmine palk) vähendavad sotsiaalmaksulaekumist vähem, aga suurendavad ka hõivet absoluutarvudes vähem, kuna tööjõukulude vähenemine on erinevate lagede puhul suhtarvuna praktiliselt sama. Seega on kõrgematel sotsiaalmaksulagedel hõive tõstmise kaudu ka väiksem majanduslik lisandväärtus (vastavalt 0,3 ja 0,2 miljardit krooni aastas).

Siiski tasub kaaluda ka sellise poliitika pikemaajalisi positiivseid efekte. Nimelt, sotsiaalmaksulagi soodustab kõrgemapalgalisi töökohti, mis iseenesest on igati tervitatav. Küsimus aga tekib, milline on sellise poliitika mastaap? Arvutused näitavad, et kolmest hinnatud laest madalaima mõju kogu tööjõukulude vähenemisele on 2% ja kõrgemate lagede puhul vastavalt 1% ja 0,6%. Samas oleme me kogenud viimastel aastatel nominaalset palgatõusu, mis küündib üle 20% (2007). Lisaks on palgad võimelised ka üsna järsult kukkuma. On küsitav, kas sotsiaalmaksulagi säärase palkade volatiilsuse juures üldse poliitikainstrumendina olulist mõju avaldab.

Pikaajaliste positiivsete efektide alla võib lugeda ka käitumuslikke muutusi. Välja võib tuua kaks peamist: ettevõtjad ei pea hakkama enam palgatulu võtma välja dividendidena ning mingil määral võib see vähendada ka varimajanduse osakaalu nn ümbrikupalkade maksmise vähenemise näol. Kuid kaasnevad ka administratiivsed probleemid – tuleb hakata eraldi skeeme mõtlema inimeste jaoks, kellel on mitu tööandjat või kes töötavad töövõtulepinguga või kes tegelevad veel ise ettevõtlusega.

Sotsiaalmaksulae kehtestamine nõuab ka ümberkorraldust sotsiaalsektori rahastamises, kuna tervishoiu ja pensionide raha väheneb koheselt. Lisaks muutub sotsiaalmaksule tuginevate hüvitiste suurus (nt haigushüvitised, pensionid, vanemahüvitis). Et sotsiaalteenuste pakkumises ei tekiks stagnatsiooni, tuleb sinna suunata lisavahendeid.

Ei tohi ka ära unustada, et maksusüsteemi üks eesmärke ongi tulude ümberjaotus. Sotsiaalmaksu lagi muudab süsteemi regressiivsemaks, st jõukamad hakkavad vähem maksu maksma. Kui soovime senist progressiivsuse taset säilitada peaks paralleelselt muutma näiteks tulumaksu progressiivseks, kehtestama varandusemaksu (nt automaksu või kinnisvaramaksu) või mõne muu progressiivse maksu.

Põhisõnumid:

- Tasub kaalumist – lühiajaline negatiivne efekt sotsiaalmaksu laekumisele, pikaajaliselt signaal, et Eesti soodustab kõrgepalgalisi töökohti, mõju olulisus aga vajab lähemat uurimist

- Sotsiaalmaksust sõltuvate valdkondade rahastamist tuleks mitmekesistada, nt pensionide või tervishoiu valdkonda raha suunamisega muudest maksuallikatest

- Senise maksusüsteemi progressiivsuse säilitamiseks kaaluda teiste sissetulekust või tarbimises sõltuvate maksude sisseseadmist. Kokkuvõttes vähendame tööjõukulu.

TEEMAD

eelarve,

maksud,

rahastamine

24 september, 2009

Tallinna kodude maamaksuvabastus - palju kära ja kõhutundel rehkendusi?

Nii IRL kui ka Reformierakond on oma valimislubadustena välja käinud idee kaotada Tallinnas maamaks kodudelt. Põhjendused on suhteliselt sarnased kummalgi erakonnal. Reformierakond põhjendab maamaksust vabastamist selliselt: „Kriisi leevendamiseks vähendame Teie kommunaalkulusid ja maksukoormust“. IRL põhjendab maamaksust vabastamist tallinlaste toimetuleku parandamisega.

Teadupärast määrab maamaksu suuruse kohaliku omavalitsuse volikogu igal aastal. Paar aastat tagasi oli Tallinnas maamaksu üle elav poliitiline arutelu. Nimelt alates 2008.aastast otsustas Tallinna linnavolikogu Keskerakonna juhtimisel tõsta linnas oluliselt maamaksu. uSelle otsuse mõjul suurenesid Tallinna linna tulud maamaksult 2,5 korda (129-lt 320 miljoni kroonini), mis oli ligi 15 korda suurem kasv kui linna kogueelarve tõus. Maamaksu tõstes linnavolikogu (KE juhtimisel) võttis vastu ka otsuse, mille kohaselt said pensionärid taotleda maamaksutõusu hüvitamist.

Paljudes kohalikes omavalitsustes on maamaksumäärad juba maksimumilähedal. Tallinna linna maamaksumäär oli aastatel 2002-2007 0,6%, seega maamaksu osakaal linna eelarves perioodi jooksul vähenes. Maamaksu tõstmine majanduslikust loogikast lähtuvalt, on seega põhjendatud. Iseküsimus on, kas maamaksu tõstmine nii järsult oli parim lahendus.

Tõenäoliselt eelnimetatud valimislubaduse õiguslikku poole ettevalmistusena (muud selgitust on raske leida) võeti IRL’i, Reformierakonna ja SDE ettepanekul Riigikogus vastu muudatus maamaksuseaduses selle aasta juunis, mis andis kohalikele omavalitsustele võimaluse (mitte kohustuse) vabastada kodu aluseks olev maa maamaksust. Samateemaline arutelu Riigikogus peegeldab toona kujunenud vastuseisu koalitsiooni ja Keskerakonna vahel, kes seda ei toetanud ning tegi ettepaneku kompenseerida väiksema laekumise riigieelarvest. Viimane ettepanek muidugi läbi ei läinud ja arutelu tulemusena tekkis eelnõusse täiendus, mis selgelt ütleb, et otsusest tekkivat eelarvetulude vähenemist ei hüvitata riigieelarvest.

Reformierakond on kodude maamaksuvabastuse lubaduse puhul varem märkinud, et see tähendaks ca 200 mln krooni linnakassasse vähem raha. See on linnaeelarves märkimisväärne summa, mille eest saaks olulisi teenuseid finantseerida. Kuna nende valimiste ajal on palju räägitud ja võrdlusi toodud lasteaedadega, siis selles kontekstis tähendab 200 mln krooni ca 25% 2009. aasta lasteaedade rahastamisest Tallinnas. Muidugi ei tähenda see, et üks või teine linnavalitsus kavatseb auku lasteaedade arvelt täita – näide on lihtsalt suurusjärgu illustreerimiseks toodud. Reformierakond on lubanud tekkivat eelarveauku täita kolmest allikast: propagandakulude vähendamine, ametnike palkade vähendamine ja euroraha.

Eurorahast ei saa seda auku päris täita, sest suuremad eurorahast finantseeritavad projektid on konkreetsete tegevuste jaoks (nt teedeehitus) ning seda raha ei saa muuks otstarbeks kasutada. Mingil määral saab kahe esimesena nimetatud tegevuse pealt kokku hoida kindlasti, kuid 200 miljonilist auku see suure tõenäosusega ära ei kata. Näiteks peaks 200-miljonilise augu täitmiseks vähendama Tallinna LV palgakulusid rohkem kui 10% võrra.

Küll aga tuleb tunnustada, et RE on vähemasti mõelnud ja ideid pakkunud, kuidas puuduvat summat katta. IRLi puhul avalikust inforuumist sellelaadseid mõtteid ei õnnestunud leida.

Kõrvalmärkusena olgu lisatud, et arvamused kodude maamaksuvabastuse mõjust linna eelarvele kõiguvad erakonniti pea kaks korda – Urmas Reinsalu on Riigikogus väitnud, et summa on alla 100 mln krooni ja Toomas Vitsut hinnanud mõju 220 mln kr peale. Hiljuti Eesti Päevalehe küsimise peale esitati jälle uued arvutused.

Teadupärast määrab maamaksu suuruse kohaliku omavalitsuse volikogu igal aastal. Paar aastat tagasi oli Tallinnas maamaksu üle elav poliitiline arutelu. Nimelt alates 2008.aastast otsustas Tallinna linnavolikogu Keskerakonna juhtimisel tõsta linnas oluliselt maamaksu. uSelle otsuse mõjul suurenesid Tallinna linna tulud maamaksult 2,5 korda (129-lt 320 miljoni kroonini), mis oli ligi 15 korda suurem kasv kui linna kogueelarve tõus. Maamaksu tõstes linnavolikogu (KE juhtimisel) võttis vastu ka otsuse, mille kohaselt said pensionärid taotleda maamaksutõusu hüvitamist.

Paljudes kohalikes omavalitsustes on maamaksumäärad juba maksimumilähedal. Tallinna linna maamaksumäär oli aastatel 2002-2007 0,6%, seega maamaksu osakaal linna eelarves perioodi jooksul vähenes. Maamaksu tõstmine majanduslikust loogikast lähtuvalt, on seega põhjendatud. Iseküsimus on, kas maamaksu tõstmine nii järsult oli parim lahendus.

Tõenäoliselt eelnimetatud valimislubaduse õiguslikku poole ettevalmistusena (muud selgitust on raske leida) võeti IRL’i, Reformierakonna ja SDE ettepanekul Riigikogus vastu muudatus maamaksuseaduses selle aasta juunis, mis andis kohalikele omavalitsustele võimaluse (mitte kohustuse) vabastada kodu aluseks olev maa maamaksust. Samateemaline arutelu Riigikogus peegeldab toona kujunenud vastuseisu koalitsiooni ja Keskerakonna vahel, kes seda ei toetanud ning tegi ettepaneku kompenseerida väiksema laekumise riigieelarvest. Viimane ettepanek muidugi läbi ei läinud ja arutelu tulemusena tekkis eelnõusse täiendus, mis selgelt ütleb, et otsusest tekkivat eelarvetulude vähenemist ei hüvitata riigieelarvest.

Reformierakond on kodude maamaksuvabastuse lubaduse puhul varem märkinud, et see tähendaks ca 200 mln krooni linnakassasse vähem raha. See on linnaeelarves märkimisväärne summa, mille eest saaks olulisi teenuseid finantseerida. Kuna nende valimiste ajal on palju räägitud ja võrdlusi toodud lasteaedadega, siis selles kontekstis tähendab 200 mln krooni ca 25% 2009. aasta lasteaedade rahastamisest Tallinnas. Muidugi ei tähenda see, et üks või teine linnavalitsus kavatseb auku lasteaedade arvelt täita – näide on lihtsalt suurusjärgu illustreerimiseks toodud. Reformierakond on lubanud tekkivat eelarveauku täita kolmest allikast: propagandakulude vähendamine, ametnike palkade vähendamine ja euroraha.

Eurorahast ei saa seda auku päris täita, sest suuremad eurorahast finantseeritavad projektid on konkreetsete tegevuste jaoks (nt teedeehitus) ning seda raha ei saa muuks otstarbeks kasutada. Mingil määral saab kahe esimesena nimetatud tegevuse pealt kokku hoida kindlasti, kuid 200 miljonilist auku see suure tõenäosusega ära ei kata. Näiteks peaks 200-miljonilise augu täitmiseks vähendama Tallinna LV palgakulusid rohkem kui 10% võrra.

Küll aga tuleb tunnustada, et RE on vähemasti mõelnud ja ideid pakkunud, kuidas puuduvat summat katta. IRLi puhul avalikust inforuumist sellelaadseid mõtteid ei õnnestunud leida.

Kõrvalmärkusena olgu lisatud, et arvamused kodude maamaksuvabastuse mõjust linna eelarvele kõiguvad erakonniti pea kaks korda – Urmas Reinsalu on Riigikogus väitnud, et summa on alla 100 mln krooni ja Toomas Vitsut hinnanud mõju 220 mln kr peale. Hiljuti Eesti Päevalehe küsimise peale esitati jälle uued arvutused.

23 september, 2009

Keskerakonna sõnakomistused maksudega

Tundub, et suures valimistuhinas lähevad ka poliitikutel sõnad sassi. Tänases Äripäeva artiklis kirjutab Kadri Simson:

Selle aasta juunis Riigikogus rääkis aga Kadri Simson:

Loodetavasti saavad nad ise siiski aru, mida nad tõsta tahavad.

Keskerakond on vastu sellele, et tõstetakse otseseid makse, mis eelkõige mõjutavad kõige nõrgemaid.

Selle aasta juunis Riigikogus rääkis aga Kadri Simson:

Keskerakond ei toeta kaudsete maksude tõstmist, sest see koormab eelkõige madalapalgalisi, lapsi ning eakaid. Õiglasem on tõsta tulumaksu ning luua kõrgem maksuaste kõige jõukamatele.

Loodetavasti saavad nad ise siiski aru, mida nad tõsta tahavad.

TEEMAD

maksud

28 august, 2009

Dividendid Eesti Energiast kui elektrimaks - repliik

Valitsus on otsustanud defitsiidi katmiseks mitte makse tõsta, vaid võtta dividende riigiettevõtetest üle kahe miljardi, sealjuures Eesti Energiast.

See tuletab mulle meelde lugupeetud professori Janno Reiljani mõttekäiku, kes kunagi kirjutas, et Eesti Energia dividendid riigieelarvesse ei ole midagi muud kui elektrimaks. Sest kust need dividendid ikka tulevad kui kõrgemast elektrihinnast. Ning kui vaja järgnevatel aastatel teha Eesti Energial investeeringuid, siis peab taas tõstma elektrihinda.

Kuna osa elektrist ning ka toodangust, mis kasutab elektrit sisendina, eksporditakse, siis osa sellest "maksust" samuti eksporditakse, ja õnneks ei lange kogu selline peidetud maks Eesti inimestele.

See tuletab mulle meelde lugupeetud professori Janno Reiljani mõttekäiku, kes kunagi kirjutas, et Eesti Energia dividendid riigieelarvesse ei ole midagi muud kui elektrimaks. Sest kust need dividendid ikka tulevad kui kõrgemast elektrihinnast. Ning kui vaja järgnevatel aastatel teha Eesti Energial investeeringuid, siis peab taas tõstma elektrihinda.

Kuna osa elektrist ning ka toodangust, mis kasutab elektrit sisendina, eksporditakse, siis osa sellest "maksust" samuti eksporditakse, ja õnneks ei lange kogu selline peidetud maks Eesti inimestele.

TEEMAD

maksud

28 märts, 2009

Maamaks ja selle vabastus kodudele

Selle aasta kohalike valimiste üheks vaidlusteemaks, vähemalt pealinnas, saab olema maamaks ning selle roll kohalike omavalitsuse tuludes. Riigikogusse esitati maamaksuseaduse muutmise eelnõu, mis annab kohalikele omavalitsustele suurema paindlikkuse maamaksu määramisel, sealhulgas võimaluse koduomanikud teatud ulatuses vabastada maamaksust.

Eelnõu seletuskiri ning seal sisalduv mõjude analüüs on väga napp nagu tavapäraselt Eesti seadustel. Oleks võinud vähemalt üritada välja tuua võimalikke mõjusid majapidamistele, maksukoormuse progressiivsuse muutusele, kohalike omavalitsuste eelarvele ja võimalikule konkurentsile omavalitsustevahelises maksupoliitikas.

Meeldetuletuseks, et Praxise maksu-uuring (pdf), mis kasutas küll 2000-2007. aasta nappe andmeid leibkonna eelarve uuringust, viitas sellele, et maamaks oli pigem regressiivne (st vaesemad leibkonnad maksid seda suhteliselt rohkem), samas on viimastel aastatel regressiivsus vähenenud. Kui omavalitsused hakkavad rakendama kodude maksuvabastust, siis pakun, et sellest võidavad suhteliselt enam (jõukamad) majaomanikud ning pigem peaks see suurendama maamaksu regressiivsust.

2008. aasta maamaksu määrades näeme tegelikult päris suurt varieeruvust omavalitsuste vahel. Maksumäära suurus ei näi sõltuvat omavalitsuse rikkusest üldiselt (omatulu inimese kohta), kuid siiski kõrgema maksumääraga omavalitsustes on ka maamaksu roll omatuludes kõrgem, ulatudes kuni kolmandikuni omatuludest.

(Joonistel on toodud mitteparameetriline regressioonijoon).

Põnevusega jään ootama, et kui seadus vastu võetakse, siis kui paljudes valimiskampaaniates ning milliste ratsionaalsete argumentidega maamaksuvabastust lubama hakatakse.

Eelnõu seletuskiri ning seal sisalduv mõjude analüüs on väga napp nagu tavapäraselt Eesti seadustel. Oleks võinud vähemalt üritada välja tuua võimalikke mõjusid majapidamistele, maksukoormuse progressiivsuse muutusele, kohalike omavalitsuste eelarvele ja võimalikule konkurentsile omavalitsustevahelises maksupoliitikas.

Meeldetuletuseks, et Praxise maksu-uuring (pdf), mis kasutas küll 2000-2007. aasta nappe andmeid leibkonna eelarve uuringust, viitas sellele, et maamaks oli pigem regressiivne (st vaesemad leibkonnad maksid seda suhteliselt rohkem), samas on viimastel aastatel regressiivsus vähenenud. Kui omavalitsused hakkavad rakendama kodude maksuvabastust, siis pakun, et sellest võidavad suhteliselt enam (jõukamad) majaomanikud ning pigem peaks see suurendama maamaksu regressiivsust.

2008. aasta maamaksu määrades näeme tegelikult päris suurt varieeruvust omavalitsuste vahel. Maksumäära suurus ei näi sõltuvat omavalitsuse rikkusest üldiselt (omatulu inimese kohta), kuid siiski kõrgema maksumääraga omavalitsustes on ka maamaksu roll omatuludes kõrgem, ulatudes kuni kolmandikuni omatuludest.

(Joonistel on toodud mitteparameetriline regressioonijoon).

Põnevusega jään ootama, et kui seadus vastu võetakse, siis kui paljudes valimiskampaaniates ning milliste ratsionaalsete argumentidega maamaksuvabastust lubama hakatakse.

TEEMAD

analüüs,

maksud,

seaduseelnõud,

valimised

16 märts, 2009

Europarlamentääri apsud - korrelatsioon vs põhjuslikkus

Eile rääkis Europarlamendi liige Oviir ETV saates Aeg luubis toetustest ja maksupoliitikast. Et tegemist on niivõrd lugupeetud poliitikuga, kelle arvamust maksupoliitika kujundamisel kindlasti arvestatakse, tahaks paari asja tema väljaütlemistes täpsustada.

Parlamentäär väitis, et tingituna restoraniteenuste ja toitlustusteenuste käibemaksumäära tõusust on paljud Tallinna toitlustuskohad enda tegevuse lõpetanud. Siin julgeks küll arvata, et korrelatsioon kahe asja vahel ei ole põhjuslik ja käibemaksutõus ei ole peamine sulgemise põhjus. Seda enam, et tegelikult mõjutas käibemaksutõus üksnes majutusteenust pakkuvate asutuste hommikusööki! Käibemaks restorani- ja toitlustusteenusele ei ole muutunudki. (Vt ülevaadet 2009. aasta maksumuudatustes rahandusministeeriumi kodulehelt.)

Juttu oli ka, et viimaste käibemaksumäära tõstmistega käibemaksu laekumine ei kasvanud, sest tarbimine vähenes ja kokkuvõttes sellega kaotasime maksutuludes. Taas julgeks vastu vaielda, sest peamine maksulanguse põhjus on ikkagi tarbimise vähenemine muude tegurite tõttu (laenude vähenemine, inimeste tulude langus ja kartus tuleviku ees) ja mitte maksutõusu tõttu. Seda enam, et maksutõus mõjutas väga väikest kaupade gruppi, millest osad kindlasti on ka alaelastsed hinna suhtes (nt ravimid, matuseteenused, raamatud).

Lisaks väitis Oviir ka, et lühiajaliselt tööle minnes kaotab inimene õiguse töötuskindlustusele pikkade kuude jooksul. Päris nii see ikka ei ole. Kui inimene läheb tööle, siis tõepoolest kaotab ta samaaegselt töötuskindlustushüvitise, kuid uuesti töötuks jäädes on tal õigus töötuskindlustushüvitisele, kui ta eelnevalt ei olnud kogu hüvitise perioodi ära kasutanud.

Soovigem paremaid nõunikke meie Europarlamentääridele!

Parlamentäär väitis, et tingituna restoraniteenuste ja toitlustusteenuste käibemaksumäära tõusust on paljud Tallinna toitlustuskohad enda tegevuse lõpetanud. Siin julgeks küll arvata, et korrelatsioon kahe asja vahel ei ole põhjuslik ja käibemaksutõus ei ole peamine sulgemise põhjus. Seda enam, et tegelikult mõjutas käibemaksutõus üksnes majutusteenust pakkuvate asutuste hommikusööki! Käibemaks restorani- ja toitlustusteenusele ei ole muutunudki. (Vt ülevaadet 2009. aasta maksumuudatustes rahandusministeeriumi kodulehelt.)

Juttu oli ka, et viimaste käibemaksumäära tõstmistega käibemaksu laekumine ei kasvanud, sest tarbimine vähenes ja kokkuvõttes sellega kaotasime maksutuludes. Taas julgeks vastu vaielda, sest peamine maksulanguse põhjus on ikkagi tarbimise vähenemine muude tegurite tõttu (laenude vähenemine, inimeste tulude langus ja kartus tuleviku ees) ja mitte maksutõusu tõttu. Seda enam, et maksutõus mõjutas väga väikest kaupade gruppi, millest osad kindlasti on ka alaelastsed hinna suhtes (nt ravimid, matuseteenused, raamatud).

Lisaks väitis Oviir ka, et lühiajaliselt tööle minnes kaotab inimene õiguse töötuskindlustusele pikkade kuude jooksul. Päris nii see ikka ei ole. Kui inimene läheb tööle, siis tõepoolest kaotab ta samaaegselt töötuskindlustushüvitise, kuid uuesti töötuks jäädes on tal õigus töötuskindlustushüvitisele, kui ta eelnevalt ei olnud kogu hüvitise perioodi ära kasutanud.

Soovigem paremaid nõunikke meie Europarlamentääridele!

TEEMAD

eelarve,

maksud,

mõjude hindamine

05 märts, 2009

Astmeline tulumaks ja tulude ebavõrdsus

Hiljuti on taaskord kõlama hakanud üleskutsed üle minna (või õigemini minna tagasi) astmelisele tulumaksule. Vt Keskerakond algatas astmelise tulumaksu eelnõu (EPL 23.2.09) ja Toots: Tulumaks astmeliseks ja toiduainete käibemaks madalamaks (EPL 2.3.09). Peamisteks argumentideks on täiendav maksutulu ning suurem sotsiaalne õiglus. Tervitades igasugust diskussiooni ja mõttevahetust maksusüsteemi kujundamisel, lisaks ka omalt poolt paar mõtet õigluse aspekti osas, keskendudes tulude ebavõrdsusele.

Esiteks, kui nõustuda sellega, et Eesti ühiskonnas jääb solidaarsust vajaka ning võimalus selle suurendamiseks on vähendada tulude ebavõrdsust, siis kuidas võiks seda eesmärki kvantifitseerida? Kas me ei peaks enne X maksuastme välja pakkumist mõtisklema, mis võiks olla tulude ebavõrdsuse kvantitatiivne mõõde, mille poole tahetakse püüelda? Kas on see Gini koefitsiendi vähendamine praeguselt tasemelt (ca 0.34) paari protsendipunkti võrra või kogunisti Põhjamaade tasemele (so u 0.25)?

Vastasel korral võib selguda, et ühe-kahe mõõduka lisaastme sisseviimisel väheneb tulude ebavõrdsus ainult minimaalselt ning mõju ühiskonna solidaarsusele jääb sümboolseks, samas kui kahju negatiivsete töötamise stiimulite näol võib olla juba märkimisväärne. Kui aga püüelda lausa Skandinaavia riikidega samaväärse tulude võrdsuse poole, siis peaksime aru andma, et see võib tähendab ka nendesarnaste maksuastmete kehtestamist, kus ülemmäärad küünivad ligi 60%-ni. Arvestades, et Eestis on ka maksude ja toetuste-eelsete tulude ebavõrdsus kõrgem, siis võib vaja minna veelgi kõrgemaid maksumäärasid.

Teiseks, kui enamik rahvast jääks tõesti nõusse eesmärgiga "tulusaajate nn. ülemine ots kindlasti maksustada tänasest kõrgemalt ja vastupidi – nn. tulusaajate alumine kiht /…/ maksustada oluliselt madalamalt", siis miks rakendada selleks tingimata astmelist tulumaksu? Maksutehniliselt oleks märksa lihtsam tõsta praegust maksuvaba tulu ja ühtset maksumäära. See võimaldaks analoogselt vähendada maksukoormust tulujaotuse madalamas osas ja tõsta ülemises osas.

Selle illustreerimiseks sobivad (käesoleva postituse autori) arvutused Lääne-Euroopa riikide kohta, määratlemaks, millist maksumäära tuleks nendes rakendada, kui asendada kehtiv astmeline tulumaks proportsionaalse tulumaksuga, seejuures vähendamata maksutulusid ning suurendamata tulude ebavõrdsust. Sellised maksumäärad osutusid küll üsna kõrgeteks (vahemikus 28-52%), kuid teisalt suurenes oluliselt inimeste osakaal, kellel ei tuleks üldse tulumaksu maksta.

Kokkuvõttes tahaks rõhutada, et juhul kui tõesti valitseb soov suurendada solidaarsust - mida isiklikult tundub ühiskonnas tõepoolest väheks jäävat - siis tuleks kõiki võimalikke vahendeid põhjalikumalt kaalutleda. Seni jääb aga kaheldavaks, kas astmeline tulumaks suudab (üksi) kõik probleemid võluväel lahendada.

PS Üks hiljutine uurimus leiab kogunisti, et kõrge progressiivsusega maksud on negatiivses korrelatsioonis tervisega.

Esiteks, kui nõustuda sellega, et Eesti ühiskonnas jääb solidaarsust vajaka ning võimalus selle suurendamiseks on vähendada tulude ebavõrdsust, siis kuidas võiks seda eesmärki kvantifitseerida? Kas me ei peaks enne X maksuastme välja pakkumist mõtisklema, mis võiks olla tulude ebavõrdsuse kvantitatiivne mõõde, mille poole tahetakse püüelda? Kas on see Gini koefitsiendi vähendamine praeguselt tasemelt (ca 0.34) paari protsendipunkti võrra või kogunisti Põhjamaade tasemele (so u 0.25)?

Vastasel korral võib selguda, et ühe-kahe mõõduka lisaastme sisseviimisel väheneb tulude ebavõrdsus ainult minimaalselt ning mõju ühiskonna solidaarsusele jääb sümboolseks, samas kui kahju negatiivsete töötamise stiimulite näol võib olla juba märkimisväärne. Kui aga püüelda lausa Skandinaavia riikidega samaväärse tulude võrdsuse poole, siis peaksime aru andma, et see võib tähendab ka nendesarnaste maksuastmete kehtestamist, kus ülemmäärad küünivad ligi 60%-ni. Arvestades, et Eestis on ka maksude ja toetuste-eelsete tulude ebavõrdsus kõrgem, siis võib vaja minna veelgi kõrgemaid maksumäärasid.

Teiseks, kui enamik rahvast jääks tõesti nõusse eesmärgiga "tulusaajate nn. ülemine ots kindlasti maksustada tänasest kõrgemalt ja vastupidi – nn. tulusaajate alumine kiht /…/ maksustada oluliselt madalamalt", siis miks rakendada selleks tingimata astmelist tulumaksu? Maksutehniliselt oleks märksa lihtsam tõsta praegust maksuvaba tulu ja ühtset maksumäära. See võimaldaks analoogselt vähendada maksukoormust tulujaotuse madalamas osas ja tõsta ülemises osas.

Selle illustreerimiseks sobivad (käesoleva postituse autori) arvutused Lääne-Euroopa riikide kohta, määratlemaks, millist maksumäära tuleks nendes rakendada, kui asendada kehtiv astmeline tulumaks proportsionaalse tulumaksuga, seejuures vähendamata maksutulusid ning suurendamata tulude ebavõrdsust. Sellised maksumäärad osutusid küll üsna kõrgeteks (vahemikus 28-52%), kuid teisalt suurenes oluliselt inimeste osakaal, kellel ei tuleks üldse tulumaksu maksta.

Kokkuvõttes tahaks rõhutada, et juhul kui tõesti valitseb soov suurendada solidaarsust - mida isiklikult tundub ühiskonnas tõepoolest väheks jäävat - siis tuleks kõiki võimalikke vahendeid põhjalikumalt kaalutleda. Seni jääb aga kaheldavaks, kas astmeline tulumaks suudab (üksi) kõik probleemid võluväel lahendada.

PS Üks hiljutine uurimus leiab kogunisti, et kõrge progressiivsusega maksud on negatiivses korrelatsioonis tervisega.

TEEMAD

ebavõrdsus,

maksud,

reformid

04 veebruar, 2009

Aktsiisimaks limpsile tervishoiu heaks

Tervishoid vajab raha ja otsitakse kohta, mille arvelt seda rahastada. Pakun välja aktsiisimaksu limonaadile. Tänases Postimehes vihjab küll üks karastusjookide tootja, et see on rumal idee, eriti, vist seetõttu, et lätlastel on see olemas.

Aga tegelikult võiks Eesti uusi makse otsides limonaadimaksu üle arutada küll, nimetagem seda siis alguses kasvõi paksudemaksuks või rasvamaksuks nagu seda Ameerikas kutsutakse - "obesity/fat tax".

New Yorgi osariigis plaanitakse kehtestada karastusjookidele täiendav maks 18%. Sellega loodetakse, et suhkruga karastusjookide tarbimine väheneb 5% (vt artiklit New York Times'is.). Seega kaks efekti korraga. Inimeste käitumine muutuks tervislikumaks ja avalik sektor saaks raha tervishoiu jaoks. New Yorgi kuberneri idee järgi kehtiks see mahl siis jookidele, kus on vähem kui 70% puuviljamahla ja muudele mittedieetjookidele. Vesi, kohv, tee ja täismahlad jääksid siis maksust puutumata.

Antud maks peaks olema ka ühiskonna poolt vastuvõetav. Pensionäre see ei taba, enamasti maksaksid selle kinni lapsevanemad, kes aga saavad oma põngerjaid harida. Ja Eesti karastusjookide tootjad ei peaks ka kurvad olema, sest vee ja täismahla turg peaks selle arvelt kasvama.

Aga tegelikult võiks Eesti uusi makse otsides limonaadimaksu üle arutada küll, nimetagem seda siis alguses kasvõi paksudemaksuks või rasvamaksuks nagu seda Ameerikas kutsutakse - "obesity/fat tax".

New Yorgi osariigis plaanitakse kehtestada karastusjookidele täiendav maks 18%. Sellega loodetakse, et suhkruga karastusjookide tarbimine väheneb 5% (vt artiklit New York Times'is.). Seega kaks efekti korraga. Inimeste käitumine muutuks tervislikumaks ja avalik sektor saaks raha tervishoiu jaoks. New Yorgi kuberneri idee järgi kehtiks see mahl siis jookidele, kus on vähem kui 70% puuviljamahla ja muudele mittedieetjookidele. Vesi, kohv, tee ja täismahlad jääksid siis maksust puutumata.

Antud maks peaks olema ka ühiskonna poolt vastuvõetav. Pensionäre see ei taba, enamasti maksaksid selle kinni lapsevanemad, kes aga saavad oma põngerjaid harida. Ja Eesti karastusjookide tootjad ei peaks ka kurvad olema, sest vee ja täismahla turg peaks selle arvelt kasvama.

TEEMAD

maksud

05 detsember, 2008

Käibemaksu ebavõrdsuse tegelik graafik

Üks graafik pidavat ütlema lugejale enam kui mitu lehekülge teksti.

Seda silmas pidades tahtsin, et minu Postimehe artiklis oleks ilmunud alljärgnev joonis. Mis minu arust on lihtsalt nii kena. Ausalt öeldes kogu ajaleheartikli kirjutamise idee oligi näidata seda kaunist joonist Eesti rahvale.

Aga kurvastuseks tõdesid Postimehe asjalikud toimetajad, et kuna graafikul ei ole protsente ega kroone (vaid mingisugune müstiline Kakwani indeks), siis seda ei ole mõtet tavainimesele näidata. Ja nii jäi lehte üks palju vähem kõnekas ehkki siiski üldiselt objektiivne tulpdiagramm.

Loo moraal vist siis see, et graafik ei tohi olla mingi abstraktne kunstiteos, vaid eelkõige kroonide ja protsentide väljendus.Ja et Eesti rahvas sellest joonisest ilma ei jääks, siis jätan selle siia blogisse.Kogu maksukoormuse raport ise on endiselt kättesaadav PRAXISe kodulehelt.

Seda silmas pidades tahtsin, et minu Postimehe artiklis oleks ilmunud alljärgnev joonis. Mis minu arust on lihtsalt nii kena. Ausalt öeldes kogu ajaleheartikli kirjutamise idee oligi näidata seda kaunist joonist Eesti rahvale.

Aga kurvastuseks tõdesid Postimehe asjalikud toimetajad, et kuna graafikul ei ole protsente ega kroone (vaid mingisugune müstiline Kakwani indeks), siis seda ei ole mõtet tavainimesele näidata. Ja nii jäi lehte üks palju vähem kõnekas ehkki siiski üldiselt objektiivne tulpdiagramm.

Loo moraal vist siis see, et graafik ei tohi olla mingi abstraktne kunstiteos, vaid eelkõige kroonide ja protsentide väljendus.Ja et Eesti rahvas sellest joonisest ilma ei jääks, siis jätan selle siia blogisse.Kogu maksukoormuse raport ise on endiselt kättesaadav PRAXISe kodulehelt.

31 jaanuar, 2008

Toidukaupade käibemaksu alandamisest

Jälle võimalus kaasa aidata teadmistepõhise poliitika tegemiseks. Riigikogus arutati 30. jaanuaril Keskerakonna plaani alandada toidukaupade käibemaksumäära 18 protsendilt 5 protsendi peale, peamise eesmärgiga toetada vähemkindlustatud inimesi. Neile majandushuvilistele, kes ka huumorist lugu peavad, pakub stenogramm taas mõnusat lugemist.

Kurb oli taas tõdeda, et seaduseelnõu seletuskirjas ei olnud mitte ühtegi mõju välja toodud. Ainuke numbriline argument, millega eelnõu esitaja suutis välja tulla, oli madalam toiduainete käibemaks teistes riikides. Ettekandes väitis Marika Tuus üldsõnaliselt, et käibemaksu alandamisest võidavad nii tarbijad, tootjad ja põllumehed. Selle kohta, kas toiduainete hinnad tarbija jaoks üldse langevad käibemaksu alandamise tulemusena, oskas Marika Tuus vaid kosta, et meil on olemas "teised seadused ja teised asutused, kes sellega võiksid tegelda". Kas see viitab hindade kontrollile nagu mõnes naaberriigis?

Kiidusõnad minu poolt ratsionaalselt mõtlevale Jürgen Ligile, kes küsib väga asjalikke küsimusi seaduseelnõu esitaja käest: "keda sellise muudatusega toetatakse? Millised on mõjud eri tulude detsiilidele? Millised on eelnõu autori arvutused?" ja nendib, et "See ei ole sotsiaalmeede, nagu siin oleks võinud ettekandest aru saada."

Aitamaks Keskerakonnal järgmine kord paremini oma ettepanekut põhjendada vähemalt mõjude jaotusküsimuse seisukohast, toon alljärgnevalt ära ühe joonise, kasutades 2006. aasta leibkonna eelarve uuringut ja mikrosimulatsioonimudelit ALAN.

Eeldame hetkeks, et tõesti tarbija jaoks langevad hinnad täpselt käibemaksu alanemise võrra. Kuna toidukulude osakaal sissetulekust on vaesemates leibkondades tõepoolest oluliselt kõrgem, siis võrreldes oma senise sissetulekuga võidavadki madalamas detsiilis asuvad leibkonnad suhteliselt enam. Kõige vaesem detsiil võiks võita siis suurusjärgus 4.5%. Samas kõige kõrgema sissetulekuga detsiil võidaks oma sissetulekuga võrreldes üksnes 1.2%. See on toiduainete käibemaksu alandamise positiivse aspekt.

Negatiivne aspekt aga seisneb selles, et ehkki võrreldes enda sissetulekuga võidavad vaesed enam, siis absoluutsest koguvõidust saavad rikkad tunduvalt suurema osa, sest nende kulutused toidukaupadele on lihtsalt mitu korda suuremad. Näiteks kui I detsiilile langeks 6.5% võidust, siis X detsiilile pea kaks korda rohkem - 13.5%. Seega absoluutselt läheb suurem osa rahast rikkamatele ehk seega meede on tõesti väga kallis meede vaesuse vähendamiseks, võrreldes näiteks toimetulekutoetuse või rahvapensioni tõstmisega. Seega me võime toiduainete käibemaksu alandada küll, kuid ei saa tuua põhjenduseks, et see on kulu-efektiivne meede vaesuse vähendamiseks. (Kirjutasin sellest pea aasta tagasi ka Postimehes.)

Ja veel päris ammu aega tagasi (2000. aastal) sai üht-teist analüüsitud ka selle kohta palju Eesti põllumehed võiks kasu saada käibemaksu alandamisest. Mõni aasta hiljem reprodutseeris seda analüüsi uuemate andmetega Konjuktuuriinstituut.

P.S. Tänuvõlg Jürgen Ligi ees on nüüd loodetavasti ka täidetud, kes oma blogi sissekandes 16/01/08 viitas meie Reelikale väga sümpaatselt kui "üks ilusam ja sotsiaalselt närvilisem".

Kurb oli taas tõdeda, et seaduseelnõu seletuskirjas ei olnud mitte ühtegi mõju välja toodud. Ainuke numbriline argument, millega eelnõu esitaja suutis välja tulla, oli madalam toiduainete käibemaks teistes riikides. Ettekandes väitis Marika Tuus üldsõnaliselt, et käibemaksu alandamisest võidavad nii tarbijad, tootjad ja põllumehed. Selle kohta, kas toiduainete hinnad tarbija jaoks üldse langevad käibemaksu alandamise tulemusena, oskas Marika Tuus vaid kosta, et meil on olemas "teised seadused ja teised asutused, kes sellega võiksid tegelda". Kas see viitab hindade kontrollile nagu mõnes naaberriigis?

Kiidusõnad minu poolt ratsionaalselt mõtlevale Jürgen Ligile, kes küsib väga asjalikke küsimusi seaduseelnõu esitaja käest: "keda sellise muudatusega toetatakse? Millised on mõjud eri tulude detsiilidele? Millised on eelnõu autori arvutused?" ja nendib, et "See ei ole sotsiaalmeede, nagu siin oleks võinud ettekandest aru saada."

Aitamaks Keskerakonnal järgmine kord paremini oma ettepanekut põhjendada vähemalt mõjude jaotusküsimuse seisukohast, toon alljärgnevalt ära ühe joonise, kasutades 2006. aasta leibkonna eelarve uuringut ja mikrosimulatsioonimudelit ALAN.

Eeldame hetkeks, et tõesti tarbija jaoks langevad hinnad täpselt käibemaksu alanemise võrra. Kuna toidukulude osakaal sissetulekust on vaesemates leibkondades tõepoolest oluliselt kõrgem, siis võrreldes oma senise sissetulekuga võidavadki madalamas detsiilis asuvad leibkonnad suhteliselt enam. Kõige vaesem detsiil võiks võita siis suurusjärgus 4.5%. Samas kõige kõrgema sissetulekuga detsiil võidaks oma sissetulekuga võrreldes üksnes 1.2%. See on toiduainete käibemaksu alandamise positiivse aspekt.

Negatiivne aspekt aga seisneb selles, et ehkki võrreldes enda sissetulekuga võidavad vaesed enam, siis absoluutsest koguvõidust saavad rikkad tunduvalt suurema osa, sest nende kulutused toidukaupadele on lihtsalt mitu korda suuremad. Näiteks kui I detsiilile langeks 6.5% võidust, siis X detsiilile pea kaks korda rohkem - 13.5%. Seega absoluutselt läheb suurem osa rahast rikkamatele ehk seega meede on tõesti väga kallis meede vaesuse vähendamiseks, võrreldes näiteks toimetulekutoetuse või rahvapensioni tõstmisega. Seega me võime toiduainete käibemaksu alandada küll, kuid ei saa tuua põhjenduseks, et see on kulu-efektiivne meede vaesuse vähendamiseks. (Kirjutasin sellest pea aasta tagasi ka Postimehes.)

Ja veel päris ammu aega tagasi (2000. aastal) sai üht-teist analüüsitud ka selle kohta palju Eesti põllumehed võiks kasu saada käibemaksu alandamisest. Mõni aasta hiljem reprodutseeris seda analüüsi uuemate andmetega Konjuktuuriinstituut.

P.S. Tänuvõlg Jürgen Ligi ees on nüüd loodetavasti ka täidetud, kes oma blogi sissekandes 16/01/08 viitas meie Reelikale väga sümpaatselt kui "üks ilusam ja sotsiaalselt närvilisem".

TEEMAD

analüüs,

maksud,

mikrosimulatsioonimudel,

poliitika,

seaduseelnõud

30 jaanuar, 2008

Riiklik pension ja tulumaks

Sellel nädalal arutati riigikogus Keskerakonna ettepanekut siduda pensionide tulumaksuvaba suurus (praegu 3000 krooni) taas kolmekordse üldise maksuvaba miinimumiga nagu see 2003. aastal veel oli (3*1000 siis). Et samaaegselt aga ei pakutud lahendust, mida teha sel juhul tulevikus kohustusliku kogumispensioni maksustamisega, lükati see ettepanek tagasi.

Minule kui mõjude analüütikule :) oli natuke üllatuslik, et seaduseelnõu seletuskirjast ei leidnud ma sõnagi pensionide jaotuse ega pensionäride töötamise kohta. Ometi mõjutavad mõlemad oluliselt seda, kui suur osa pensionäre reaalselt peab tulumaksu maksma. Pakungi alljärgnevalt paar joonist probleemi illustreerimiseks. (Joonistele klikkides peaks neid suuremalt nägema.)

Pensioniregistri mikroandmeid aluseks võttes selgub, et 2003. aastal ei maksnud praktiliselt ükski vanaduspensionär tulumaksu ja seda ka ilma üldise tulumaksuvabastuseta (1000 krooni), sest enamus pensione jäi alla 3000 krooni.

2007. aasta lõpuks aga saab 94% vanaduspensionäridest suuremat pensioni kui pensionide tulumaksuvabastus 3000 krooni. Kui kõik vanaduspensionärid saaks lisaks kasutada üldist maksuvaba tulu (2000 krooni 2007. aastal, ehk kokku siis 5000 krooni), oleks tulumaksu maksjate osakaal küll ainult ca 2%. Kuid et ligi veerand vanaduspensionäridest ka töötab (2006. aasta andmete kohaselt ca 26%), siis kulub nende üldine tulumaksuvabastus (2000 krooni) ära töötasule. Seega võikski arvata, et ligi veerand vanaduspensionäre maksabki pensionidelt tulumaksu ja seoses pensionide kasvuga 2008. aasta aprillist võiks see osakaal veelgi kasvada.

Tehnilised märkused. Rahvapensioni, toitjakaotuspensioni ja töövõimetuspensioni saajad on enamasti väga väikse pensioniga ja enamasti ei tööta, mistõttu neid ülaltoodud joonistel ei ole. Ja väike arv väljateenitud aastate pensionäre ning ka eripensionid on ülaltoodud analüüsist väljas.

Ning arvestada tuleb, et 2007. aasta pensionide jaotus on simuleeritud 2003. aasta pensionäride andmete põhjal vahepealsete pensionide tõusudega korrigeerides. Tegelik 2007. aasta jaotus erineb siis vahepealsetel aastatel täiendavalt pensionile siirdunud inimeste ja ära surnud inimeste võrra, kuid ei usu, et see järeldusi oluliselt mõjutaks.

Minule kui mõjude analüütikule :) oli natuke üllatuslik, et seaduseelnõu seletuskirjast ei leidnud ma sõnagi pensionide jaotuse ega pensionäride töötamise kohta. Ometi mõjutavad mõlemad oluliselt seda, kui suur osa pensionäre reaalselt peab tulumaksu maksma. Pakungi alljärgnevalt paar joonist probleemi illustreerimiseks. (Joonistele klikkides peaks neid suuremalt nägema.)

Pensioniregistri mikroandmeid aluseks võttes selgub, et 2003. aastal ei maksnud praktiliselt ükski vanaduspensionär tulumaksu ja seda ka ilma üldise tulumaksuvabastuseta (1000 krooni), sest enamus pensione jäi alla 3000 krooni.

2007. aasta lõpuks aga saab 94% vanaduspensionäridest suuremat pensioni kui pensionide tulumaksuvabastus 3000 krooni. Kui kõik vanaduspensionärid saaks lisaks kasutada üldist maksuvaba tulu (2000 krooni 2007. aastal, ehk kokku siis 5000 krooni), oleks tulumaksu maksjate osakaal küll ainult ca 2%. Kuid et ligi veerand vanaduspensionäridest ka töötab (2006. aasta andmete kohaselt ca 26%), siis kulub nende üldine tulumaksuvabastus (2000 krooni) ära töötasule. Seega võikski arvata, et ligi veerand vanaduspensionäre maksabki pensionidelt tulumaksu ja seoses pensionide kasvuga 2008. aasta aprillist võiks see osakaal veelgi kasvada.

Tehnilised märkused. Rahvapensioni, toitjakaotuspensioni ja töövõimetuspensioni saajad on enamasti väga väikse pensioniga ja enamasti ei tööta, mistõttu neid ülaltoodud joonistel ei ole. Ja väike arv väljateenitud aastate pensionäre ning ka eripensionid on ülaltoodud analüüsist väljas.

Ning arvestada tuleb, et 2007. aasta pensionide jaotus on simuleeritud 2003. aasta pensionäride andmete põhjal vahepealsete pensionide tõusudega korrigeerides. Tegelik 2007. aasta jaotus erineb siis vahepealsetel aastatel täiendavalt pensionile siirdunud inimeste ja ära surnud inimeste võrra, kuid ei usu, et see järeldusi oluliselt mõjutaks.

TEEMAD

maksud,

mikrosimulatsioonimudel,

pension,

seaduseelnõud

16 jaanuar, 2008

Aktsiisi ja käibemaksu osa bensiini hinnas

Aasta alguses toimunud bensiini hinna järjekordne tõus tekitas küsimuse, mis on aktsiisimaksu ja käibemaksu osakaal bensiini lõpphinnas ja kas see on ka tõusnud viimastel aastatel. On ju samaaegselt toimunud toornafta hinna pea mitmekordne tõus maailmas.

Võttes aluseks hinnad ühe Eesti suurima firma tanklaketis, siis 2000. aasta keskel moodustasid aktsiisimaks ja käibemaks kokku bensiini müügihinnast ligi 50%. Peale aktsiisimaksu tõusu 2004. aastal kasvas see osakaal kuskil 54%ni. Ja vaatamata aktsiisimaksu järjekordsele tõusule selle aasta alguses, on maksude osakaal taas üksnes 50%, sest vahepeal on nafta hind maailmas oluliselt tõusnud.

Graafik näitab ka küllalt hästi, kui sarnaselt on käitunud toornafta maailmaturu hind ja bensiini "omahind" (lõpphind miinus maksud) Eesti tanklates. Statistikahuvilistele võib öelda, et korrelatsioonikordaja hindade vahel on lausa 0.936 ja esimest järku diferentside vahel 0.417. Seega saab vist väita, et vaatama kütuseaktsiisi tõusule ei ole maksude roll kütusehinna kujunemises suurenenud.

Aga sellest, kuidas globaalsed sündmused mõjutavad nafta hinda ja mis meid veel võiks ees oodata, saab aimu kui vaadata nafta hindade arenguid viimase 100 aasta jooksul WTRG Economicsi kodulehelt.

Võttes aluseks hinnad ühe Eesti suurima firma tanklaketis, siis 2000. aasta keskel moodustasid aktsiisimaks ja käibemaks kokku bensiini müügihinnast ligi 50%. Peale aktsiisimaksu tõusu 2004. aastal kasvas see osakaal kuskil 54%ni. Ja vaatamata aktsiisimaksu järjekordsele tõusule selle aasta alguses, on maksude osakaal taas üksnes 50%, sest vahepeal on nafta hind maailmas oluliselt tõusnud.

Graafik näitab ka küllalt hästi, kui sarnaselt on käitunud toornafta maailmaturu hind ja bensiini "omahind" (lõpphind miinus maksud) Eesti tanklates. Statistikahuvilistele võib öelda, et korrelatsioonikordaja hindade vahel on lausa 0.936 ja esimest järku diferentside vahel 0.417. Seega saab vist väita, et vaatama kütuseaktsiisi tõusule ei ole maksude roll kütusehinna kujunemises suurenenud.

Aga sellest, kuidas globaalsed sündmused mõjutavad nafta hinda ja mis meid veel võiks ees oodata, saab aimu kui vaadata nafta hindade arenguid viimase 100 aasta jooksul WTRG Economicsi kodulehelt.

Tellimine:

Postitused (Atom)